2021年1月は投資の方針を定め、新しい銘柄の組み入れ、米国株の積立設定、米ドルの積立購入など

今年の投資の基本設計するのに慌ただしい一か月でした。

その結果としてさっそく今月の運用実績を早速集計してみました。

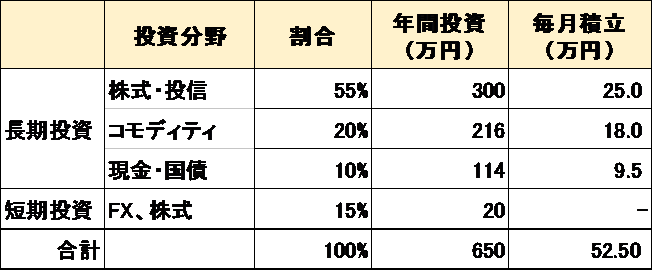

投資方針のおさらい

投資戦略宣言2020に従い、

投資資金の2021年の毎月積み立て金額とポートフォリオを決定しました。

今年の投資方針は

・銘柄の多様化

・コモティティへのローテーション

を通して、株式の暴落に対してリスクヘッジのポートフォリオを完成させることです。

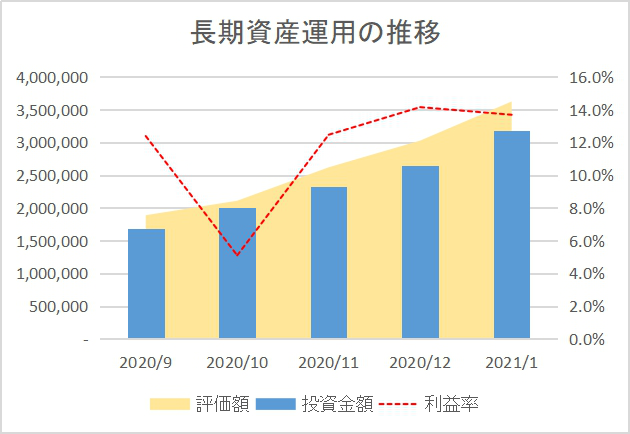

長期投資の運用実績

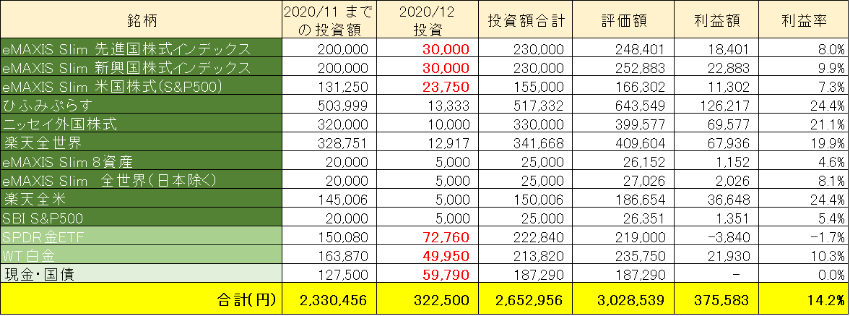

先月の長期投資

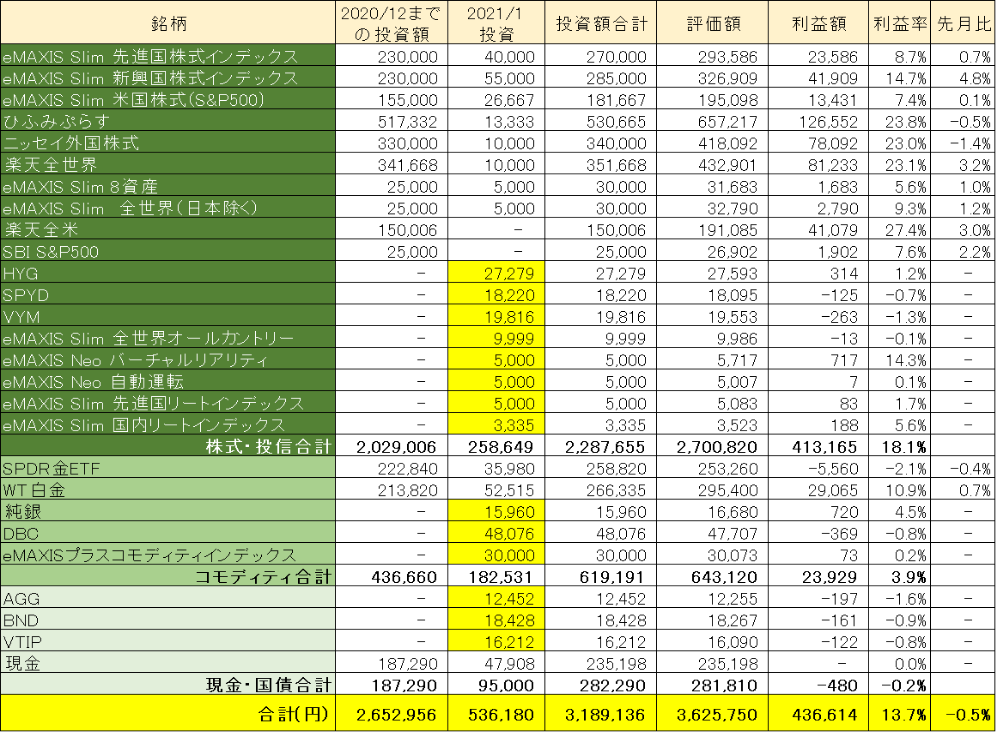

今月の長期投資

先月との違い:

・月間の投資額が32万円→53万円に増えました。

・黄色枠が追加した銘柄であり、多様化を図りました。

投資額の設定は毎月積み立て金額とポートフォリオのとおり、ルールに従い設定しています。

年間を通してキープするものです。ただETFなどは予定金額通りにはいきません。

また、運用実績に従い銘柄間のローテーションも毎月微調整しています。

株式・投信

米国大統領バイデン氏が無事就任し、次々と政策が出る中、

コロナワクチンの効果など、世界の株式市場も荒れている状況です。

ただ、今月末時点ではまだその影響が限定的でした。

2月暴落説があり、長期投資方針は変えるつもりはありませんが

暴落時の長期投資の推移がどうなるか、今後非常に楽しみにしています。

今月から自動運転とかVRをポートフォリオに入れましたが、すごい利益率です。

ポートフォリオのスパイスとして少額ながらテーマ型投資の様子を見ていきたいと思います。

新しく組み入れた銘柄にはリートのように早速利益を出しているところもありますが、

とくに高配当の米国ETF(SPYD,VYM)に関してはマイナスが出ています。

米ドル決済であり、為替の影響もあるでしょう。

ただ年利2%以上の高配当が期待できますので、長い目で見ていきたいと思います。

一点反省なのは、本来このカテゴリーはルールでは毎月25万円なのですが、

実は新興国インデックスに1万円多く投信設定してしまいました。

ただのケアレスミスですが、ブログのため集計しなければ気が付くのはいつになったことか。。。

来月からは訂正し、ETF関連のブレはありますが、基本毎月25万円の入金を維持します。

コモディティ

コモディティに投資するようになったのは、これもすべて高橋ダン先生のおかげです。

金は引き続き下がっていますが、株式が暴落した際には支えてくれるのが金だと期待していますので、

引き続き買い続けています。

プラチナは相も変わらず順調です。

今月から銀も銘柄に追加しました。

銀のチャートは金・プラチナと全く違いますがこれも多様性として入れており、早速利益を出しています。

ほかにインデックスとして米国ETFのDBCに投資しました。

SBI証券では規制銘柄で変えず、為替手数料が高いですが楽天証券で購入しました。

コモディティインデックスに対し米ドルの投資ですので、銘柄と通貨の多様化を果たしています。

また投信としてもeMaxisシリーズのコモディティインデックスを購入し、

DBCとの運用利益の比較をして様子を見たいと思います。

現金・国債

去年までは現金をただ貯めているだけでしたが

今月から、米国債、長期社債のETFを組み入れました。

米ドル決済にして、通貨の多様性を図ります。

なぜこの銘柄にしたのは別の記事にまとめたいと思いますが、

基本的には株の暴落時のパフォーマンスが安定している銘柄にしました。

先月からの推移

先月からは-0.5%の利益率現象ですが、利益額は順調に伸びています。

来月は暴落する際、利益率を目標の5%で維持できるかがひとつの目安だと思います。

短期投資の運用実績

先月、三井住友銀行(8316)とENEOS(5020)を購入しました。

まずともがい夫の口座で12/16に三井住友銀行(8316)を

テクニカル分析に基づき100株購入しました。

つぎに、子どものジュニアNISA口座を開設しましたので、

年末ギリギリでしたが、非課税枠80万円以内で

三井住友銀行(8316)200株とENEOS(5020)400株、購入しました。

今月の短期投資取引実績をまとめると以下の通りです。

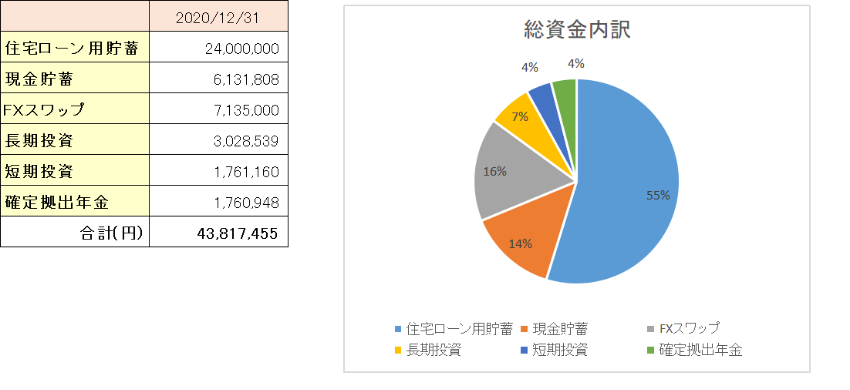

先月の短期投資

今月の短期投資

2つとも配当利回り6%であり、

チャートが6%下がったとき以外は

長期投資への切り替えも睨み、

がちホールドしていきたいと考えています。

仮に急上昇した場合、20%上がった時点で半分は売却し、

残りは様子見ながら売りたいと思います。

今のところ、三井住友は堅調に利益が出ており、ENEOSはそろそろ半分売却するか

テクニカル分析をとおしてタイミングを計りたいと思います。

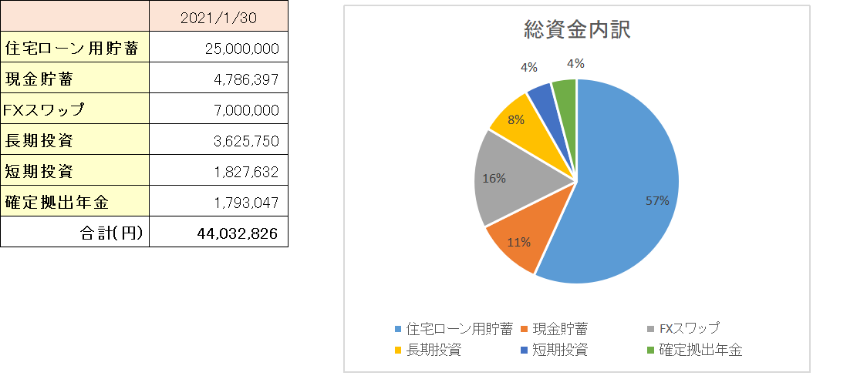

資金総額

本日現在の状況です。メキシコペソが5.2円→5.08円とトレンド転換したことにより、

FXスワップ口座の残高が一気に減っています。

ただ年間40万円以上のスワップを生み出す原資ですので、気にせずに放置していきたいと思います。

先月の状況

今月の状況

先月と比べると

まず、住宅ローン返済用として100万円を積み立てました。

1年に1回年初に100万円を貯金しています。

10年目のときに一括返済するかどうか迷いますが、この貯蓄がともがいにとって一番のリスクヘッジとなっています。

また、

先月の資産ポートフォリオでは現金の比率が大きいので、

投資に大目に回すようにしています。

生活費は月53万円になったので、9か月分以上たまっています。

住宅ローン用貯蓄以外に、引き続き6か月分以上の現金貯蓄を維持したいと思います。

まとめ

今月は長期投資利益率が堅調に推移し、資金総額も4,400万円を突破しました。

ジュニアNISA口座と夫婦の積立NISA口座をフル活用し、

銘柄の多様化を目指し、投資金額は変えずに銘柄に関しては試行錯誤していきたいと思います。

Twitterも始めましたので、今後は情報収集しながら同志とつながっていきたいと思います。

興味がある方はフォローのほど、よろしくお願いいたします。

コメント