投資で成功するに必要なたった一つのものと言われたら何だと思いますか。

それはマイルールを守る自制心だと言います。マイルールの設定はたやすいがそれを守り続けるのは難しいのです。逆にマイルールを守れる自制心のある方だけ最終的には莫大な恩恵に預かることができます。

そもそも株価は長期的には右肩上がりであり、人間活動は発展を続けることを目指すものであり、自然の摂理です。インデックス投資をずっとしていれば浮き沈みはあったにしても結局増えていく所以もここにあります。

ではどのように自制心を保てるのでしょうか。それは決めたルールを明文化してここに宣言することから始まります。明文化した宣言があれば、投資の都度、一時的な迷いに惑わされず、ルールに従った運用をしているか再確認できるものと考えています。

ともがいはこれまで見様見真似で投資をしてきましたが、高橋ダンさんの投資戦略に魅せられ、戦略的に今後取り込もうと考えています。

ここにともがいの投資ルール、投資戦略2020(マイルール)を宣言し、将来の自分とみなさんとシェアいたします。

ルール1:投資資金は完全なる余剰資金とする

投資に生活費を注ぎ込んでは冷静な判断ができず、リスクにも耐えられず、さらには家族の理解も得られません。

我が家では毎年の家計収支をマネーフォワードで管理し、前年に溜まった資金から100万円を差し引き、残った分を余剰資金として資産運用に投資します。

家計支出には家のローンから旅行費まで全て入っており、本来であればこれ以上の支出はありません。

さらに余分に残す100万円はいわば何かあった時の緊急資金です。緊急時以外は手をつけない資金であり、この分が毎年溜まっていれば、何が起きてもすぐに生活費がなくなるなどの不安には陥らず、投資をする上で絶対的な安心感につながります。

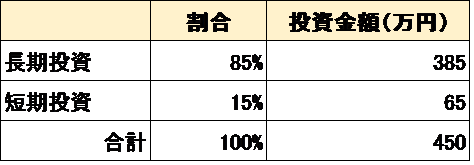

家計の記事で集計している通り、例えば前年約550万の収支黒字があった場合、450万円を投資資金として設定しています。

ルール2:長期と短期投資の割合を守る

投資には長期と短期に分けて考えなければなりません。長期は年率5%くらいを目指す手堅い積立て投資のようなもの。短期は高収益を目指すものであり、長期と短期が投資の両輪となって安定的な収益を目指せるものと考えています。よって、まず長期と短期の割合を設定します。

リスク許容度、年齢にもよりますが、長期:短期の割合はおおよそ下記の通りです。あなた自身のリスク許容度に応じて設定

- 長期投資: 余剰資金の7〜9割

- 短期投資: 余剰資金の1〜3割

リスク許容度が大きい若い世代は短期投資の割合を増やし、反対に定年後はリスクを負う必要がないので、短期投資の割合を減らしていくのが合理的です。

我が家は30代で、共働きですが、子供はまだ小さいことから、短期投資とかで15%とし、下記の割合に設定しました。

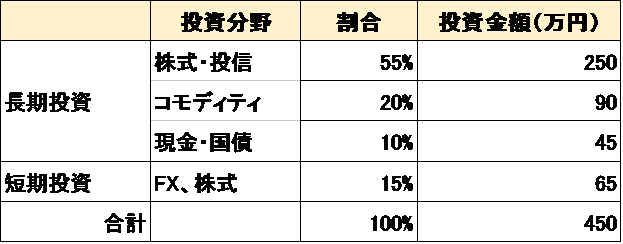

ルール3:長期投資は割合を守って積立投資する

長期投資では、下記の通りさらに分配することができます。景気がどちらに転んでも長期的に積み立て運用することにより安定した収益を目指すものです。

- 株・投資信託: 余剰資金の4〜6割 (景気がいいときに伸びる資産)

- コモディティ: 余剰資金の2〜4割 (不景気で伸びる資産)

- 現金・国債: 余剰資金の1~2割 (不景気での損を食い止める資産)

コモディティとは金、銀、プラチナなどの貴金属や資源系(石油など)を指しており、不景気でも安定しているものとされています。今回のコロナでも金をはじめとするコモディティが高騰を続けています。

我が家は現金が多いことから、現金・国債とコモディティの割合を上記目安の最低限レベルとし、株・投資信託の割合をできるだけ多くすると、下記設定となります。

まとめ

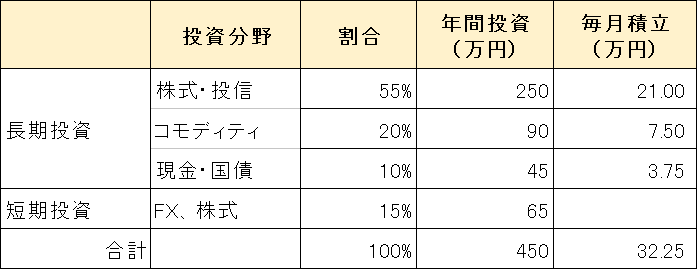

家計収支から、余剰資金を450万円と設定しました。

10月からは、長期は下記の毎月積立額で投資し、短期はタイミングを見て判断する形で臨むこととします!

投資宣言した以上、将来の自分がこのルールを守れるのか記録として別の記事に定期的に報告していきます。

なお、具体的な投資銘柄やポートフォリオは下記のとおりです。

また、この宣言を守り切った10年後を予想してみました。夢物語のように見えますが、コツコツやっていこうと思います。

コメント