運用実績についてブログ更新します。

12月の世界の株式市場では、前月末に米FRB(連邦準備制度理事会)議長が利上げの最終到達点 が従来想定を上回る可能性に言及したことなどを受け、金融引き締めの長期化観測および景気後 退懸念の高まりなどから、初旬にかけて株価は下落しました。その後、11月の米消費者物価指数 の伸びの鈍化などを受け、一時的に株価が持ち直す動きがみられたものの、12月の米FOMC(連 邦公開市場委員会)での2023年末の政策金利見通しの引き上げや、11月の米小売売上高の大幅減 などを受け、景気後退懸念が高まり、月間では株価は総じて下落しました。(出典:日興マンスリーマーケット 2023年1月5日付け)

S&P500:-5.90%

日経:-6.70%

NY金先物:+3.77%

米ドル:-5.03%

メキシコペソ:-6.25%

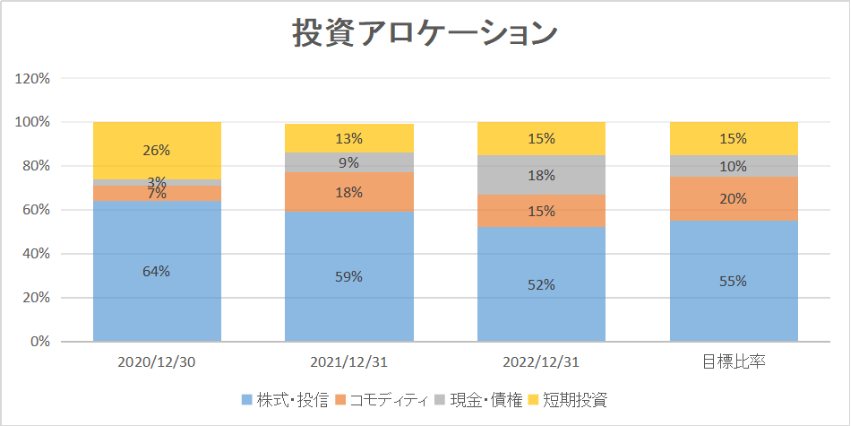

投資方針のおさらい

投資戦略宣言2022に従い、毎月の投資額は総額41万円の予定です。配分は下記のとおりです。

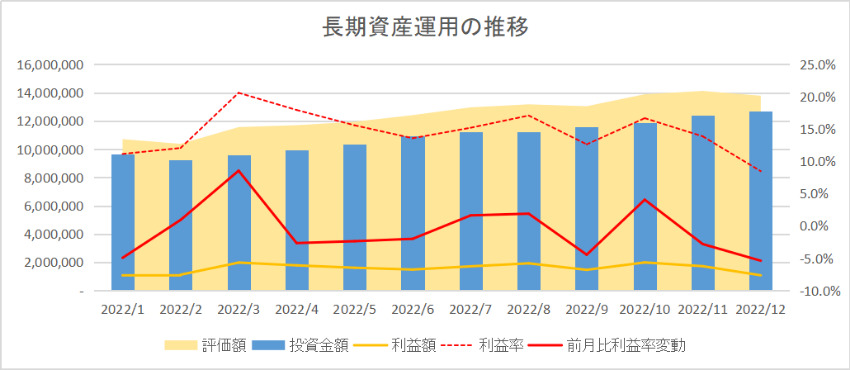

長期投資の運用実績

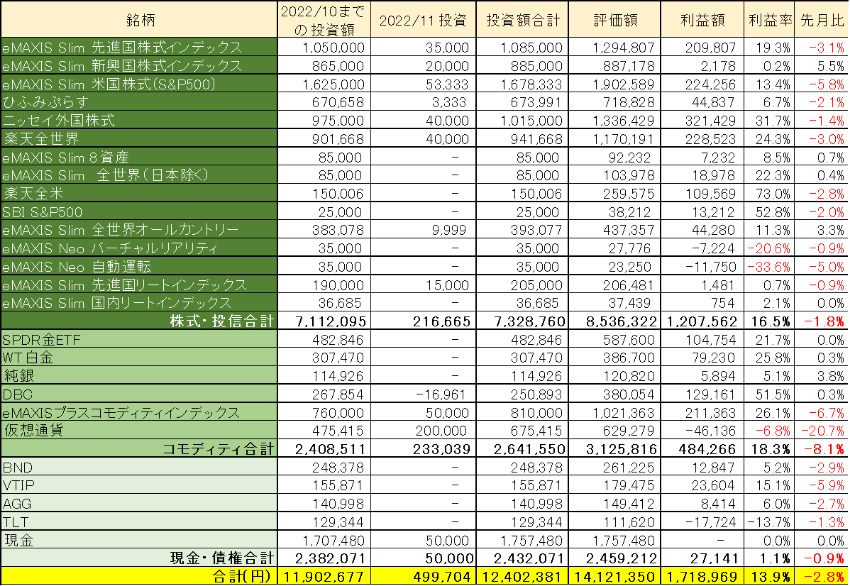

先月の長期投資

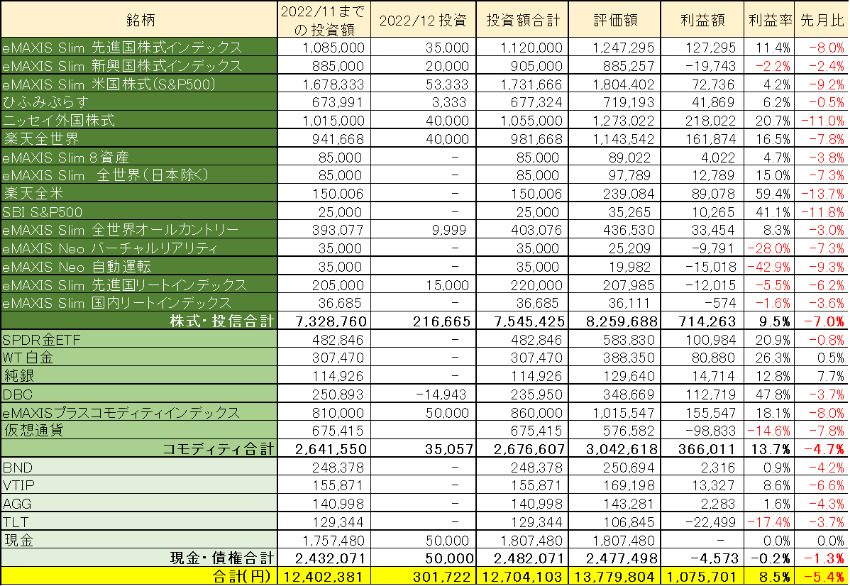

今月の長期投資

今月は約30万円を投資しました。コモディティ関係への11万円を追加投資できませんでした。

株式・投信

投資合計額 約754万円、評価額約826万円、

利益合計額 71万円、前月比49万円減

利益率 9.5 %、前月比利益率7.0%減

すべての銘柄の利益率が前月比で減少し、真っ赤でした。株式が前月比7%減少したのはブログを始めた2020年9月以降はじめてです。株価の低下とともに、為替も円高になったことから、経済指数よりパフォーマンス悪化しました。

コモディティ

投資合計額 約268万円、評価額約304万円、

利益合計額 37万円、前月比11万円減

利益率 13.7%、前月比利益率4.7%減

先月に引き続き仮想通貨は暴落しました。コモディティ指数関連の銘柄も下がっていますが、貴金属のパフォーマンスは辛うじて株価の暴落に対しバランスしている形となりました。

現金・国債

利益率₋0.2%、前月比1.3%の減少でした。

今年からは現金を残そうと、米ドルでの債権購入を停止しています。米国債が先月に続き下がっていますが、このまま様子見です。

前月からの推移

長期投資としては

投資額累計1,270万円

評価額累計1,378万円

利益総額107万円、利益率8.5%、前月比5.4%減

先月に引き続き大きく下げました。30万円の追加投資したにもかかわらず、利益額は64万円も減りました。利益率も初めて一桁台になり、かなりの打撃を受けました。

それでも長期的には右上がりの上昇基調であることを信じて、引き続き積み立てていきたいと思います。

短期投資の運用実績

今月の追加投資額 0万円

投資額累計 269万円、評価額累計 359万円

利益総額 90万円、利益率33.3%、前月比₋1.6%

三井住友とENEOSは2つの銘柄とも配当利回り6%であり、単価が購入時よりも6%下がったとき以外は売ることはありません。米国の高配当株も短期投資に切り替えました。配当もありますので、このままキープしています。

12月は日銀の実質的な利上げをしたことから、銀行株が高騰し、三井住友の利益率はかなり上昇しました。

メキシコペソ

トモガイはメキシコペソでスワップ狙いの投資をしています。原資の700万円を入れて以来追加入金はしておらず、今年は100万円を出金し、現在の原資は600万円です。レバレッジが2倍を超えない程度のポジションを持ち、金利差であるスワップをコツコツ稼いでいます。詳しくは下記記事をご覧ください。

今月の為替レートは7.2円→6.8円に続落

為替損益:370万円、前月比−95万円

スワップ:110万円、前月比+15万円

これまでの円安が異常であり、日本銀行の実質利上げも重なり、反転した円高に伴う為替益の減少が進みました。ただ、スワップは順調に積み上がっています。

メキシコペソはそもそもスワップ狙いであり、スワップポイントは18.1のまま、240LOTありますので、毎日不労所得が4300円入り、今年のスワップによる不労所得は110万ほどになりました。実に昨年の3倍以上です。

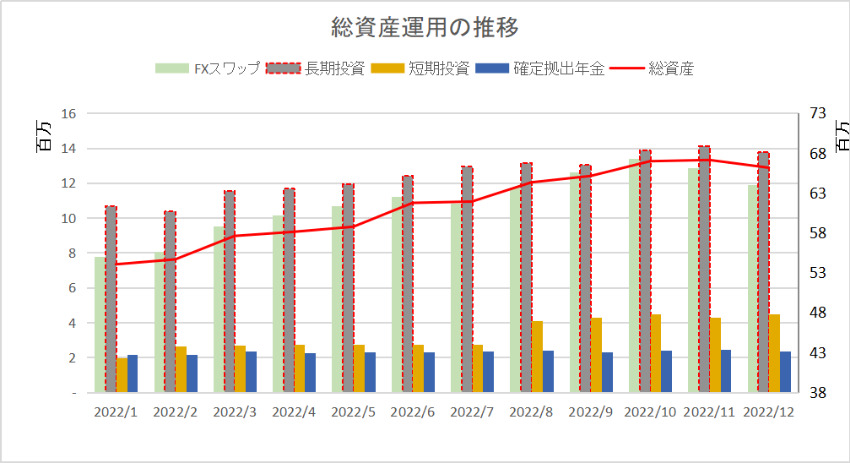

資金総額推移

12月はどのセクターも暴落し、厳しい年末となりました。労働収入でボーナス月であったにもかかわらず、前月より資産は約100万円減少して、6,614万円でした。それだけ資産運用でのマイナス影響が大きい月でした。

まとめ

年末は残念ながら投資のパフォーマンスが悪く、11月と12月だけで、200万円以上も運用利益額が暴落しましたが、1年間で見ますと、1200万円余り資産を増やせました。そのうち、664万円は家計での貯蓄額ですが、残り540万円余りは資産運用に伴う資産増加でしたので、資産運用はやはりしていて良かったなぁと思います。

総資産の増加は投資だけでなく、日々の収支管理も欠かせません。日々の収支からの余剰資金がなければ投資できませんので、家計簿についてはこちらにまとめています。

みなさんもなにかアドバイスやいい戦略があったらコメントやシェアいただけると嬉しいです。

コメント