長期的なインデックス投資は株価の高騰下落に一喜一憂せずに継続的に積み立て、10年20年で見た時に利益を見込むものです。

その前提としては、株価が長期的に右肩上がりであり、毎月積み立てをすれば、一時的な高騰も下落も関係なく、一定の投資パフォーマンスが得られると言うものです。

ただし、何事も機械的かつ盲目的になっては、投資パフォーマンスが下がります。

盛者必衰の理のように、今のような歴史的株価高騰があった際には、その直後に何かのきっかけで下落するリスクを抱えています。

株価高騰した時に購入したものはただの高値掴みになる可能性があり、投資パフォーマンスを下げる要素になります。

長期投資でもちょっとした工夫で投資パフォーマンスをあげられるのがローテーションです。

ダン先生もこの方法を勧めており、米国と日本で歴史的な株価高騰している今、ローテーションを実践してみましたので、ご紹介します。

ローテーションとは

一言で言うと

ある銘柄が明らかに下落局面にある場合、その購入割合を下げ、現金・債券もしくは上がっている銘柄の購入割合を上げると言うものです。

毎月積み立てる総額は変える必要ありません。本来決めている購入割合を微調整するのがローテーションです。

毎月積み立てるので、毎月一回積み立てる時にその月の状況を見ながら微調整すればいいのです。

例えば、株価と金は基本的には逆相関関係です。株価が上がれば金が下がり、株価が下がれば金が上がると言う関係です。

株価が急落し、金が上がりそうだなという局面で株の積み立ての比率を少しさげ、上がる金を多めに買っておけばいいのです。

これにより、株が下落していても、上がる金にローテーションしておくことで、下落の影響が和らげられ、結果的に投資パフォーマンスが上がります。

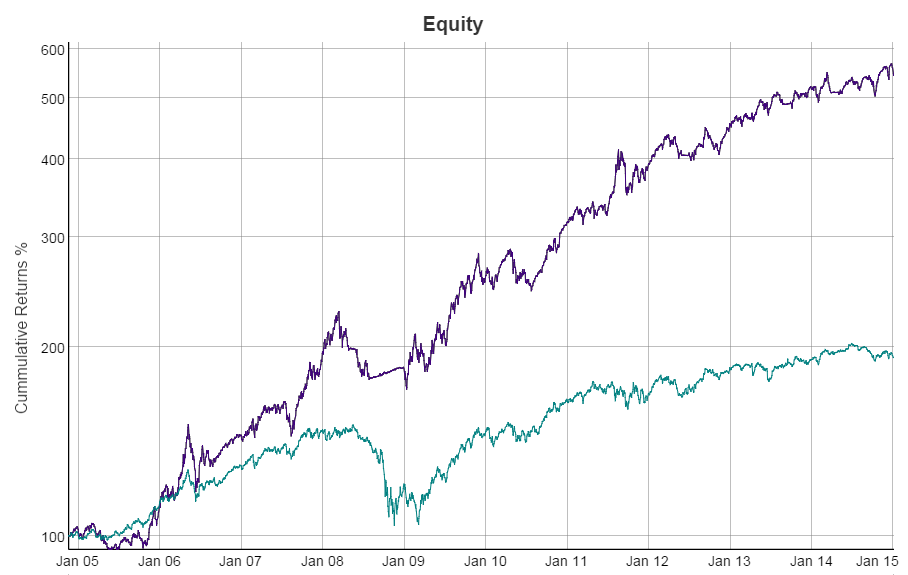

下記がローテーションをした時(紫)とローテーションしない時(緑)のパフォーマンスの差を表したものです。

これは株価が下落する際に、現金と債権の購入割合を上げておく方法でローテーションしたものですが、長期になるにつれ、その投資パフォーマンスの差が広がっていくのが分かります。

長期投資でも月一にローテーションでリスクヘッジすれば、投資パフォーマンスが良くなると言うわけです。

もちろん、投資信託のなかでも、下がっている銘柄と上がっている銘柄があれば、ローテーションしてもいいのです。

わざわざ下がっている株を買うのではなく、上がっている株を買ったほうが効率的です。

ローテーションとリバランスの違い

ローテーションは毎月積み立てる時に判断するものです。

リバランスは年単位でポートフォリオのバランスが変わった時に一部を売却する際の判断です。

例えば、株式が投資資産に占める割合が60%までと設定していたはずだったが、株価が上がり、80%を超えてしまっていた場合、一部を売却し、割合が低下している現金かコモディティに再投資するものです。

これも結果的に割高を避け、割安を買っていますが、タイミングと手法がローテーションと違います。

似ては非なるものですが、うまく組み合わせて使うといいと考えます。

歴史的株価高騰時の判断

今回、米国株式が史上最高値を突破しました。この先更新続けるのか、下落するのか誰にもわかりません。

上昇する理由も下落する理由も挙げたらキリがありません。ただ、最高値を更新したら、波である以上下がる局面になるリスクが高くなると考えています。

そこで、リスクヘッジとして、今月は米国株の積み立て割合を下げ、現金とコモディティにローテーションしたいと思います。

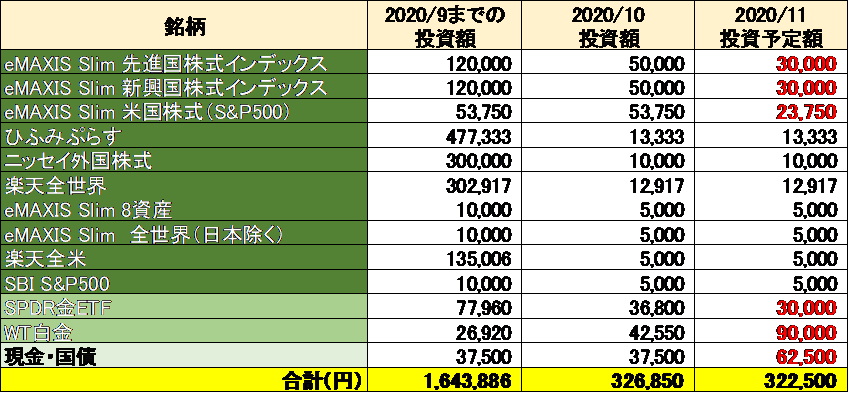

ローテーションの実例

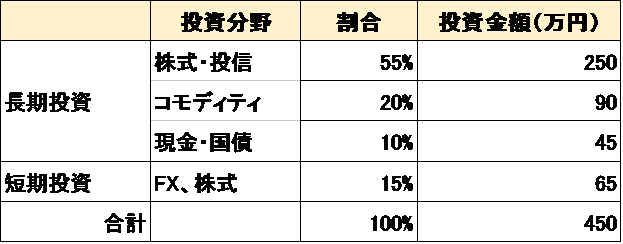

まず、ともがいの投資ルールは下記の通り、購入割合を決めています。

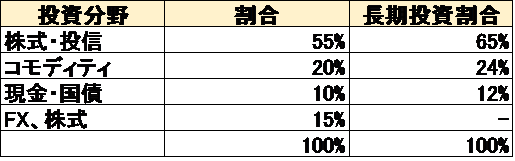

これを長期投資分だけで割合を変換すると、下記の通り株式は65%近辺になるはずです。

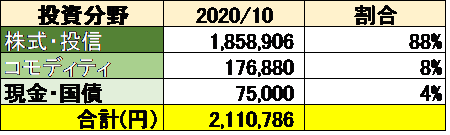

ただし、ともがいはこのルールを制定する前にすでに積立NISAで長期投資していましたので、現状の下記の通り株式は88%も占めており、アンバランスです。

ここでリバランスも考えられますが、まだ積立長期投資を始めたばかり、株を売却するリバランスするのではなく、毎月の投資割合をローテーションをしながら調整していきます。

例えば、下記のとおりしてみました。

株式投信の割合を下げ、その分、コモディティと現金・国債に振り分けています。(カテゴリー間のローテーション)

コモディティのなかでも金よりもプラチナが上がっていますので、その割合を増やしています。(カテゴリー内のローテーション)

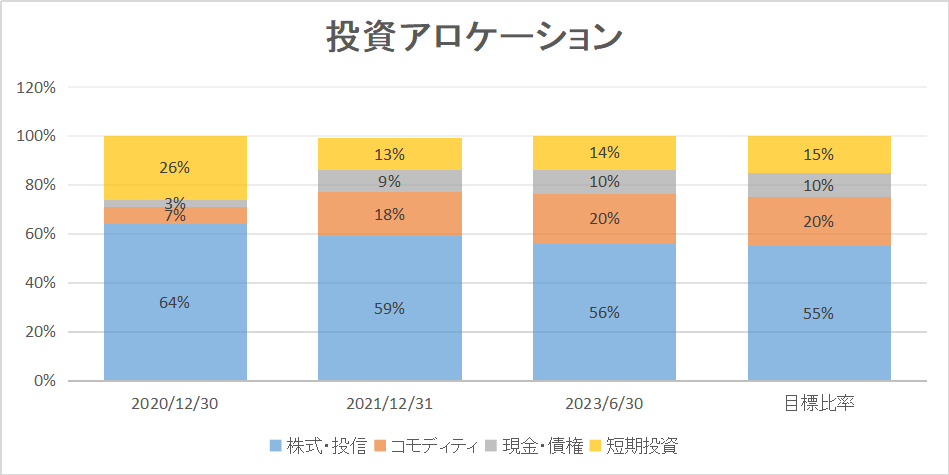

まとめ

ともがいは2020年からこの戦略を徹底した結果、2023年6月にはほぼ目標比率に到達しました。

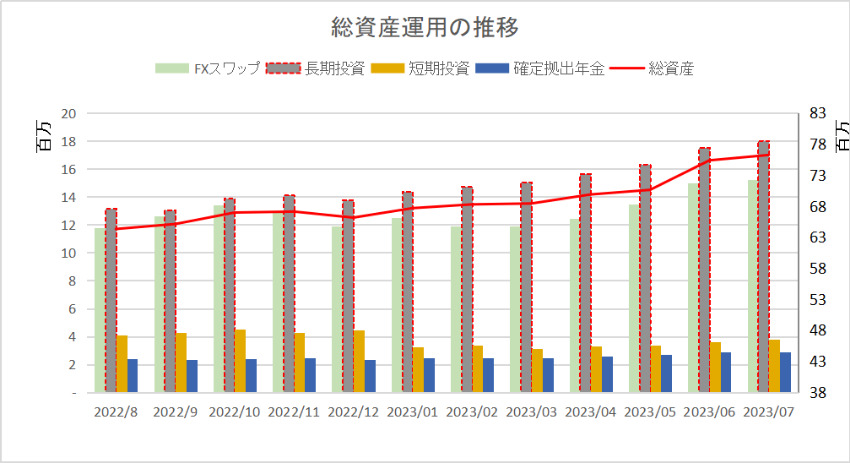

その詳細は毎月の投資推移報告でも明らかにしていますので、よかったら覗いてみてください。

コメント

こんにちは, とても勉強になりました。高橋ダンさんの引用のrotation strategyに僕も興味をもっていろいろ調べたのですが、もとのrotation strategyをここで引用されているサイトをもとに調べたのですが, SPY, EFA, GOLDの3つのうち, 3ヶ月のSharpe ratioが最も優れるものに, 資産全振りを繰り返し, それぞれのETFFが150日移動平均線を下回れば, 現金 or 米国債にこれまた全振りするような方法のようですね。これをすればとても収益率(CAGR)が高く, volatilityが低い結果が出そうですが, 問題は儲けがあった時の税金コストですね。

一応, このrotation strategyを試すサイトがあって,

https://www.rotationinvest.com/

では, 14日無料期間の間にこのローテーション方式が試せるのでいろいろやってみることができます。みてみられることをおすすめいたします。

少し変更してPortfolioの決められた配分に合わせて積立てるassetsを調整するという今回の方法はどの程度の効果があるのか, 少し興味があるところです。また経過のアプデートを楽しみにしております。

コメントありがとうございます。定期的にローテーションの効果を報告できるようにしますね。