家計なくして貯金なし、貯金なくして運用なし。

共働き子育て夫婦のリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開します。

では先月の家計を早速チェックします。

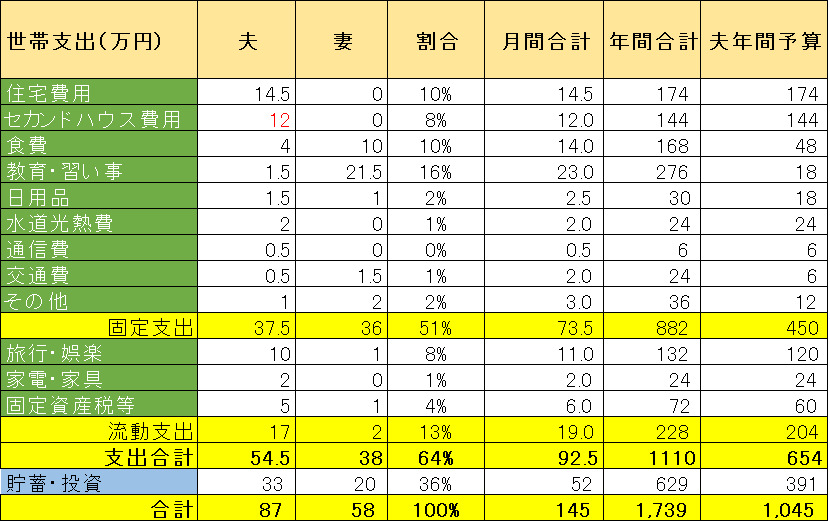

家計負担ルール

ここで公開するのはあくまでもトモガイ夫のマネーフォワードアカウント情報です。

共働きですと財布を一つにするというのも良く聞きますが、トモガイ家では夫婦の財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトすることに寄与する。

下記2023年版の家計プランをご覧ください。簡単に言うと表1が予算枠となりますので、予算表と照らし合わせながら、実際に収支を見ていきたいと思います。

今月の収支

収入-支出が約11万円のプラス、貯蓄率は25%でした。

家計の振り返り

今月の支出合計は約34万円。流動支出も少なく、固定支出も予算枠内でした。

娯楽代

夏休みはキッズを連れてUSJに行ってきました。ホテル代と新幹線代は先月に計上しましたので、8月はUSJ内の買い物などの消費だけが計上されました。

今回は台風影響の豪雨で、初日から新幹線が大幅遅延しました。めったにできない経験なので案外楽しかったです。最後はホームで動き出す新幹線を待ち伏せして、自由席で移動したり、京都で先に降りたり、プラン通りにいかないところが旅行の醍醐味でしたね。キッズも含めて楽しんでくれたのが何よりです。

ただ、これにより京都での滞在時間が少なく、あまり回れませんでしたが、食事がおいしいのにいまさら気が付き、夫婦だけで近々リベンジしたいと考えています。

年始以来の貯蓄

年間で収支はプラス208万円の状況です。

今年は親のためにセカンドハウスを購入し、ダブルローンで支出が増え、さらにセカンドハウスの家財道具をそろえるのに予定外の支出が増えたので、現状約60万円ほどビハインドスケジュールです。

ただ、収入も昇進により増えており、このままでいけば貯金目標の391万円、貯蓄率36%も見えてきそうです。

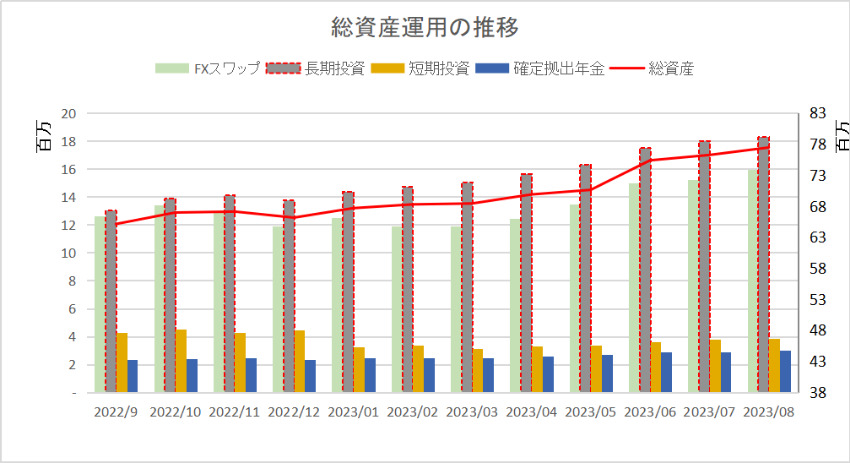

総資産の推移

総資産は7,743万円に到達。先月から120万円だけ増加しました。11万円は家計収支ですが、あとの109万円は資産運用で増えています。

そんなトモガイの家計管理は下記の書籍を参考にしました。家計簿をつけると見える化の効果でしょうか、不思議とお金が貯まりますのでお試しあれ。

なお、貯金の大半は余剰資金として資産運用に投資していますので、詳細は毎月の資産運用報告をご覧ください。

コメント