投資の基本はまず余剰資金の捻出と把握が第一歩です。

どんなに収入があっても散財をしては投資などできず、投資ができなければ、資産を増やすことができません。

ともがい家は2023年1月現在、住宅ローンを抱え、10歳と8歳の子育てをしている共働き世帯です。

住宅費用以外では食費・教育費・旅行費が三大支出となっています。

そんなに節約をしているつもりもありませんが、運用資金を確保すべく

今年は親のためにセカンドハウス購入もあり、貯蓄率36%を目指し、家計プランを策定しました。

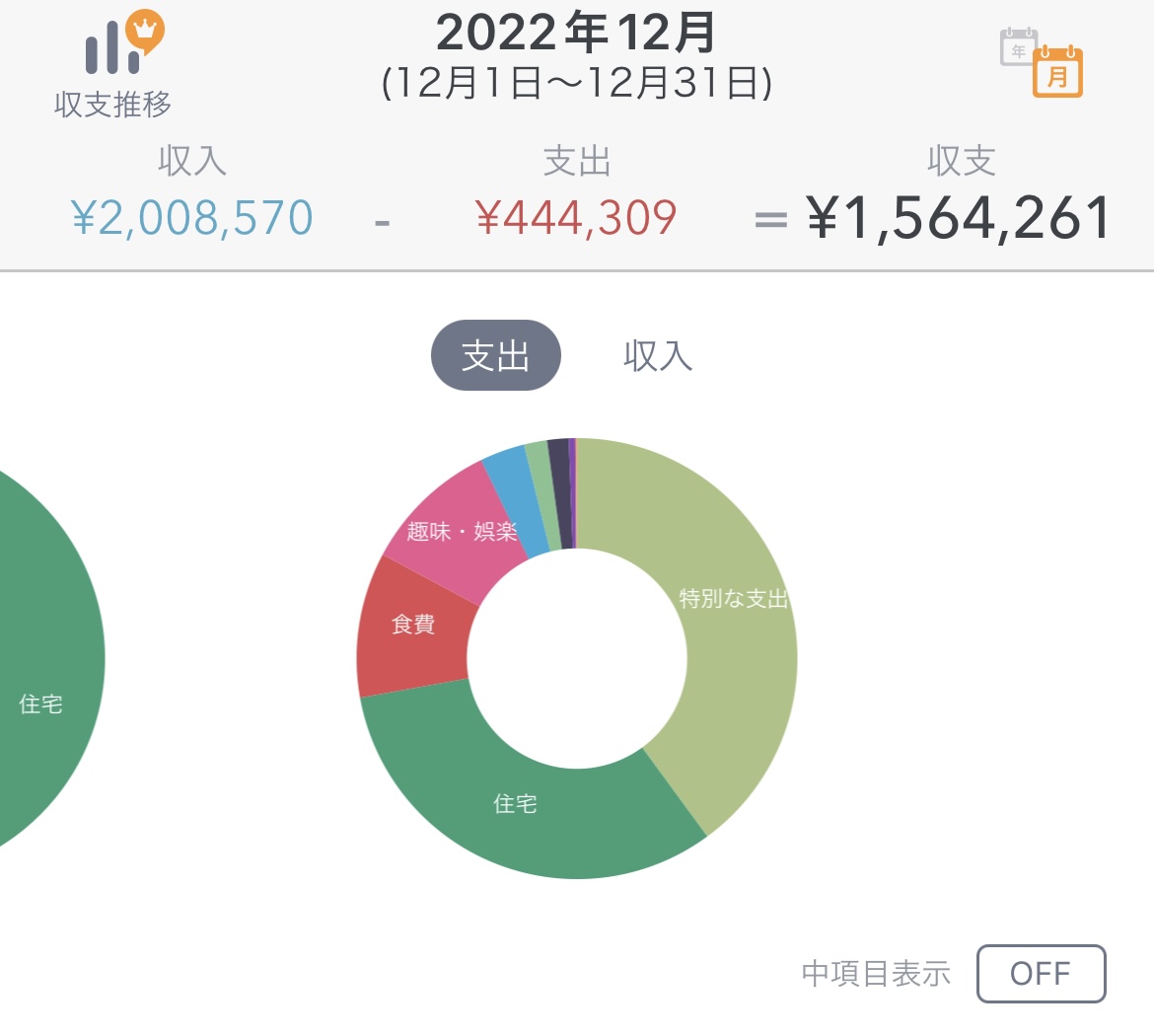

2022年の家計プランと総括

2022年は上記のとおり支出合計は38万円オーバーでしたが、収入が増えたので最終的にはトモガイ夫の貯蓄率は59%でした。2023年はこの総括からいくつかの変更を加えました。

2023年の家計プラン

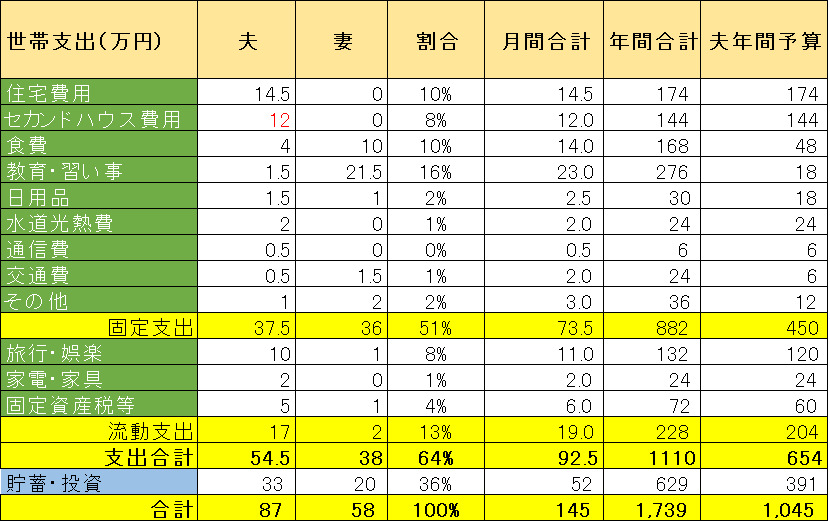

いきなり結論、2023年の家計プランは上図のとおりです。

毎月必ずかかる支出を固定支出とし、旅行、家電・家具、納税などは流動的な支出としました。

支出の予算枠以外は貯蓄・投資に回す余剰資金とあわせ、合計では年間収入の合計と等しくなるようにしています。

2022年からの変更点を中心に、どうしてこのようなプランとなったかを説明していきます。

収入

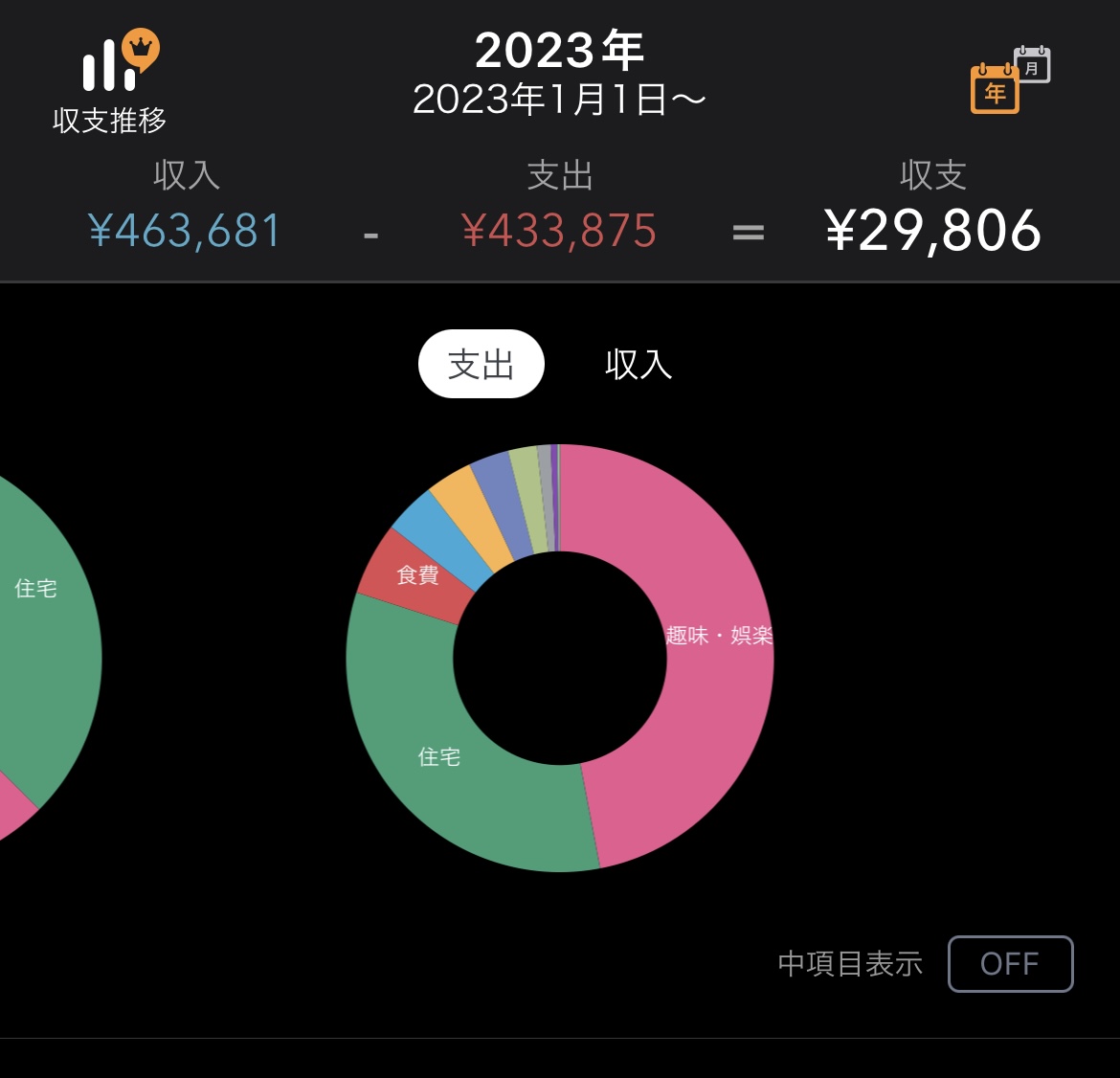

ともがい家の今年の世帯年収は約1,739万円(税抜き)、月で割ると毎月145万円の手取りです。

これには、投資による配当、スワップなどは含まれません。労働収入だけです。トモガイ夫が昇進したので、昨年から75万円くらい増えることで計画しました。

住宅費用

住宅ローン7年目に突入、住宅ローン控除の10年に向けて折り返し時点となりました。返済額はすこしずつ減っていますが、昨年と同じ毎月14.5万円(修繕費、管理費込み)としました。

住宅ローン控除後に一括返済できるだけのキャッシュを準備しているのですが、投資もしているので、一括返済とすべきか、ローン利率が低ければそのままにした方がいいのか、迷いどころです。とりあえずキャッシュは貯めていこうと思います。

また、親のためにセカンドハウスをトモガイ夫名義で購入しようと計画しています。急ぎではありませんが良い物件があれば、すぐに購入し毎月12万円ほどの費用が発生することで計画しています。この中にはローン返済および管理費などの諸費用も含みます。また、投資プランのほうに記載しましたが、昨年の貯蓄から180万円ほど、手付金に回しています。良い物件がなければ、急がずこの分を貯金に回します。

食費

食費は下記で検証したとおり、外食の回数を減らし、2022年は毎月12万円としましたが、子供の成長とともに14万円に増やしています。ここはトモガイ妻の担当であり、詳細はまた別途実態把握します。

教育

教育費は下の子のピアノ代以外はトモガイ妻が支出担当します。昨年後半から、オンライン上のインタースクールに入り、その分教育費は増えています。教育も将来への投資であり、大損しないものです。トモガイキッズは日中米の正式教育を受けており、将来は社会に貢献できる人材になって還元できればと考えています。

下記長期的なライフプランでも、今後毎年前年比24万円ずつ増えていくものと予想しており、今年はいきなりジャンプする形となりました。教育費はゆくゆくには家計支出のトップになるものと予想しています。

その他

2022年の実績ではそんなにかかりませんでした。コロナが沈静化し、交際費の支出が多くなると想定していますが、予算枠を1.5万→1万円に削減することとしました。

旅行・娯楽

ともがい一家は旅行が大好き!2020年までは海外旅行を想定し年間120万円を予算としていましたが、コロナ影響もあり、2020年も2021年も結局実績は年間40万円代でした。2022年は60万円の予算枠でしたがコロナ明けて、予算オーバーの実績となりました。

2023年こそは海外旅行も解禁していますので、予算はコロナ前と同様、年間120万円としました。

あ~海外旅行に行きたいですね!

固定資産税など税金関係

確定申告、ふるさと納税分を鑑み、2022年の実績に合わせ増やしました。特に固定資産税はセカンドハウス用に増やしました。仮に購入が遅れた場合、その分も貯金に回します。

貯蓄・投資

固定支出と旅行などの流動支出以外は貯蓄と投資に回します。

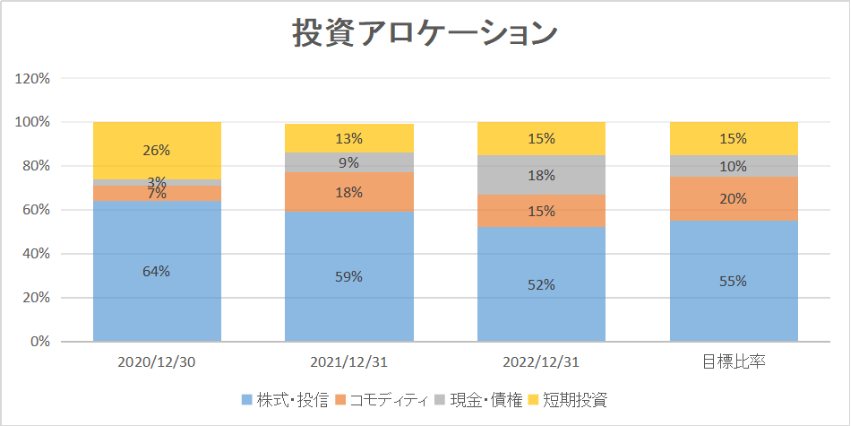

トモガイ妻の口座にはキャッシュがたまっていきますが、資産運用ではあくまでトモガイ夫口座だけで考え、リスクヘッジします。またともがい夫としても2022年の余剰資金から280万円を住宅ローン用に回し、残りを投資に回すようにします。詳細は別途資産運用のプランとして記事にします。

まとめ

今回は2023年の家計プランを策定しました。

住宅費、食費、教育費、旅行費に加重がかかっていることは昨年同様ですが、

セカンドハウスや教育費の増額のため、貯蓄率は今後30%代になります。

本来、貯蓄が目標ではなく、良い人生、良い将来を形成するのが目的です。今回もあくまで予算枠ですので、一つの目安に過ぎません。

実際には各月出入りあるものの、2023年の年末には結果的に約400万円くらい貯金ができていれば良いと考えています。

今年もおいしいものを食べ、学び、遊ぶ人生を楽しみたいと考えています。

家計プランを策定し、家計のバランスを保ちながら、

楽しい2023年にしたいと考えています。

コメント