子どもがいるのに本当にFIREできるのか?何のために働き、何のために投資するのか?お金が足りなくなったらどうしよう。

それならライフプランを試算してみようと、夫婦で話し合い今後の20年間のライフプランを試算してみました。

ライフプランの算出ツールはネット上にいくつもありますが、無料で自分用に作り替えるのならマイクロソフトで下記がおすすめです。今回のライフプランもこれを活用して算出しました。

ライフ マネー プラン シート (1 年間、10 年間) – 無料テンプレート公開中 – 楽しもう Office (microsoft.com)

ともがいはFIREするのが目的ではなく、子どもを育てながらも人生を謳歌したいよくばりタイプですので、そんなライフスタイルに興味がある方にとって参考になればと考えています‼️

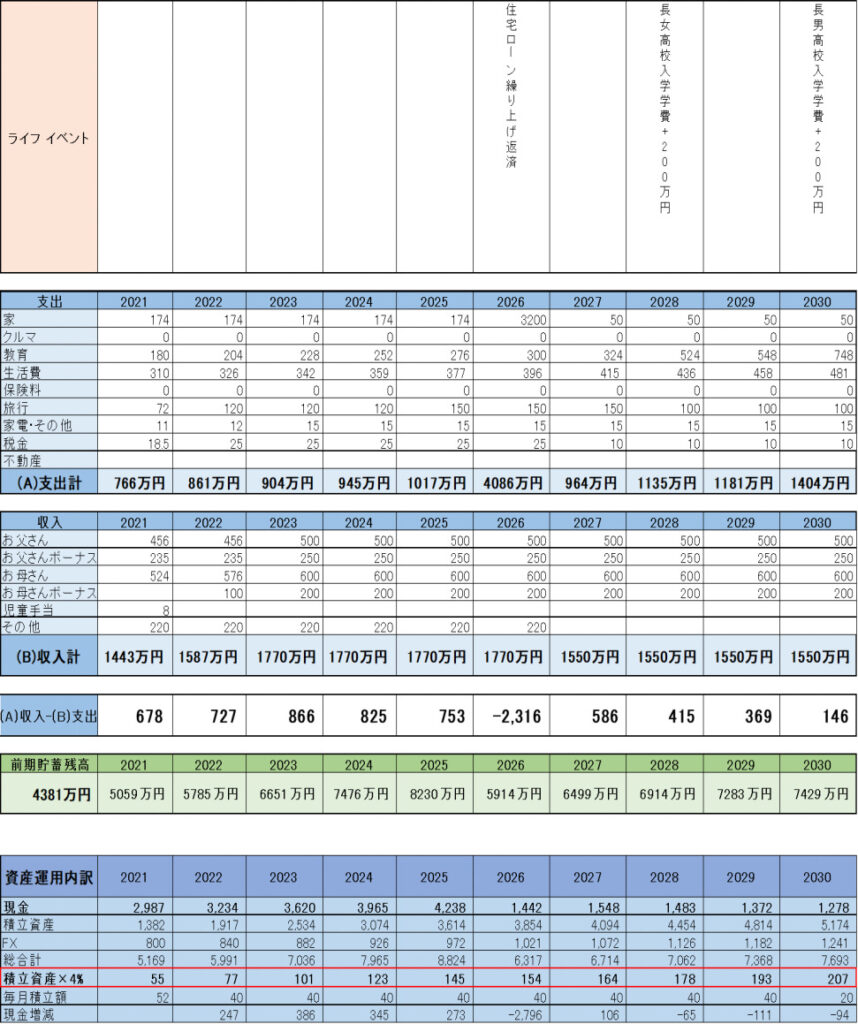

前提条件

今の生活レベルを維持しながら、子どもの教育は私立、インター、海外留学と支出は最大限に想定しました。

収入はこのまま共働きを続け、税抜き世帯収入が1,550万円を上限としました。

これからが働き盛りですので、本来収入は増えるはずですが、このプランでは少なくとも確保できる収支で試算しています。

今後何が起きるかも知れませんが、多少余裕を持ったプランとしました。

1.住宅費: 住宅ローン控除が終わる10年目に返済。以降管理費のみであり月4万円で年間50万円とした。

2.教育費: 子どもが二人ですので、学年が上がるごと毎月2万円、年間24万円の支出が多くなることを想定しています。また高校らインター高、大学は海外留学を想定して学費を積んでいます。

3.生活費: 今年の生活費から毎年5%上がることで試算しました。特段理由はありませんが、子どもが成長していくにつれて何かと生活費がかかっていくことを想定しています。

4.旅行: コロナで今年は海外旅行に行けませんが、来年からは行けることを想定し、年間120万円とし、子どもが大きくになるに連れて150万円に増やしています。ただ、子どもが中学校に入ると一緒に旅行に行くチャンスも少なくなると考え、100万円に減らしました。子どもが大学に入ったら

5.資産運用: 現金は常時1000万円以上を維持し、住宅ローン返済後は余剰資金を積立投資に積立投資するものとしました。4%ルールで取り崩し可能な金額を赤枠で示しており、この金額が年間支出を上回るようになったらFIRE可能な時期となります。

2021年~2030年

5年後には支出が1000万円を超え、6年後の住宅ローン返済が今見えている最大のイベントですので、その後、現金を1000万円以上キープするには投資積立金は毎月40万円にセーブした方がいいのがわかりました。

2028年以降は子どものインター高入学に伴い、教育費が生活費を逆転!

毎年24万円上昇してかつ学費、われながらすごい金額になると愕然としましたが、これもあり得る事態と考えるしかありません。

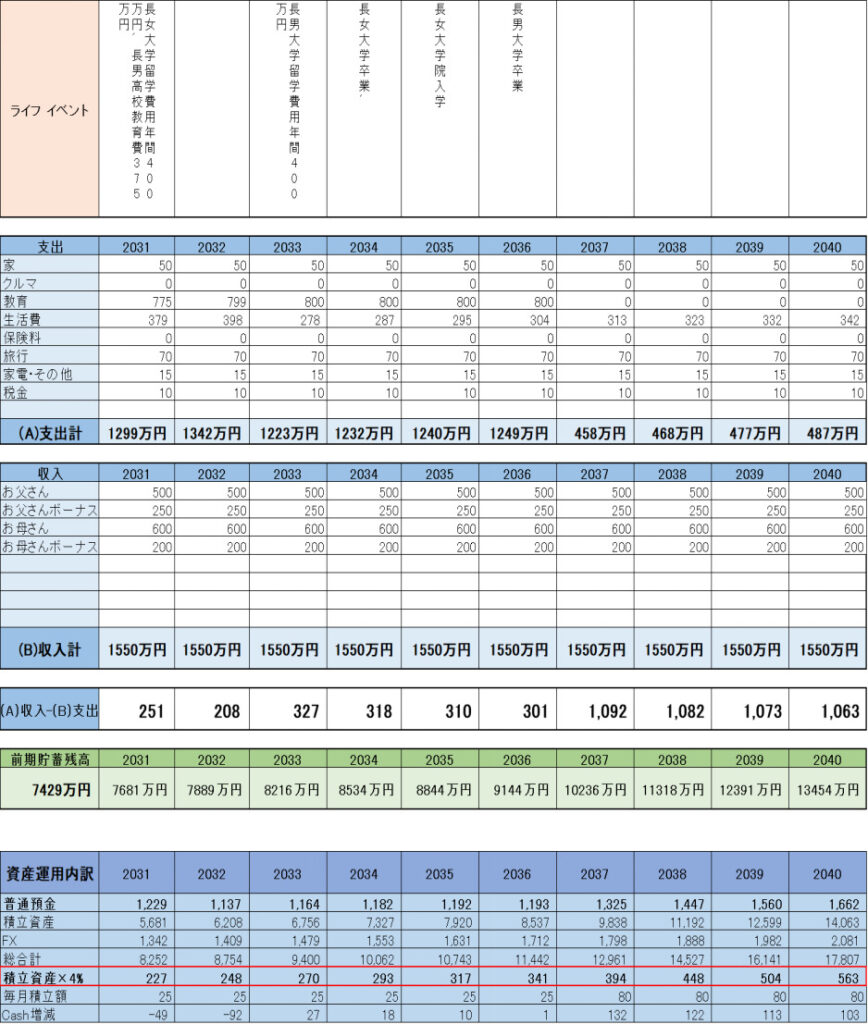

2031年~2040年

2031年からは子どもの海外留学を想定し、一人当たり年間400万円を計上しました。オーストラリアでの実例を参考にしており、この費用には学費と海外での生活費なども入っています。子どもが手から離れますので、それ見合いで生活費は減額しています。

上の子は大学院まで、下の子は大学まで進学するものとして、2036年にはどちらも卒業します。2037年からは教育費の負担が一気に減ります。

よって支出のピークが続く2031-2036年は投資毎月積立額は25万円にセーブする必要があり、逆に2037年以降は毎月80万円積立しても余裕がありそうです。

そして、2038年には赤枠の取り崩し可能額が支出総額を上回るようになります。FIREするとしたらこのタイミングとなることがわかりました。やはり子育てが終わった頃でないとFIREは無理そうです。

まとめ

ライフプランを試算してわかったことは下記の点でした。

1.いまの生活レベルをキープし、高額な教育費を負担していくためには子どもが卒業するまで共働きをしていく必要がある。

2.子どもが独立した2037年以降は金融資産が1.5億円に達し、収支の上ではリタイヤが可能となる。

3. 2026年までは現金が多く、ただ住宅ローンのために現金を置いておくのはもったいない。どうせあと15年以上はサラリーマン をするのなら、サラリーマン 大家で事業をしてみるのも面白そう。

かねてより子どもにはサラリーマンだけでなく個人事業主という働き方も見せたいと考えていました。ともがい共働きの親に育てられたから共働きが当たり前になったように、親の姿は子どもの人生を大きく左右しますので、多くの価値観を提供するのが親の務めと思います。

今回のライフプランを通して、金融資産での不労所得は時間がかかり、現金資産を有効活用してなにかの事業ができないか探ってみようという目標ができました。まずは不動産の勉強してみたいと思います。

2040年以降も試算できますが、人生で何が起きるかわかりません、このライフプラン通りであれば年金があってもなくとも経済的には問題ないので2040年までとしました。老齢期のライフプランは子どもが独立してから考えればよく、いまは子どもとの大切な10数年間を満喫したいと考えています。

コメント