FIRE

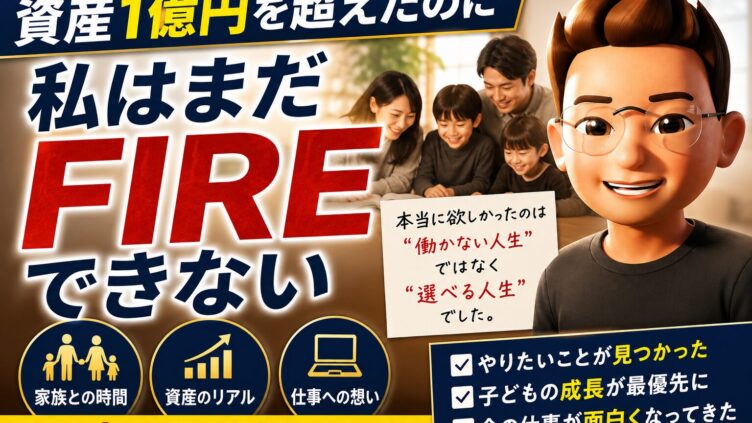

FIRE 【第10回】資産1億円を超えても、私はまだFIREできない

FIREを目指して資産1億円を達成。しかし本当に欲しかったのは「働かない人生」ではなく「選べる人生」でした。家族、仕事、自由について考えた心境の変化を記録します。

FIRE

FIRE  FIRE

FIRE  FIRE

FIRE  FIRE

FIRE  投資

投資  投資

投資  FIRE

FIRE  FIRE

FIRE  FIRE

FIRE  FIRE

FIRE