「FIREに興味はあるけど、実際どこから始めればいいの?」

「貯金や投資はしてるけど、本当に退職できるのか不安…」

そんな方に向けて、この記事ではFIREを実現するための全プロセスを12のステップに体系化し、

40代、住宅ローン・二人の子育て中の実例も入れて整理しました。

単にお金を貯めるだけでは、FIREは成功しません。

正しい順番で準備し、数字をもとに計画を立てることが重要です。

この記事を読めば、

✔ FIREに必要な金額

✔ いま必要な行動

✔ 何年後に達成できるか

が “自分ごととして“ クリアになります。

- ▼この記事でわかること

- 🔥 STEP 1:まず「現在地」を数字で把握する

- 🔥 STEP 2:あなたが目指す「FIREの型」を決める

- 🔥 STEP 3:FIRE後の年間生活費を算出する

- 🔥 STEP 4:必要資産額を計算する(4%ルール)

- 🔥 STEP 5:ギャップ分析で「到達までの年数」を出す

- 🔥 STEP 6:投資戦略を決める

- 🔥 STEP 7:収入アップ×支出最適化=達成速度を最大化

- 🔥 STEP 8:リスク管理と安全資産の設計

- 🔥 STEP 9:FIRE後のライフプランを描く

- 🔥 STEP 10:プレFIRE(試運転)で不安を潰す

- 🔥 STEP 11:実行計画をタイムライン化する

- 🔥 STEP 12:FIRE決断(またはBarista FIREで段階移行)

- 🎯 まとめ:FIREは「正しい順番」で誰でも到達できる

- FIREするなら:おすすめの書籍

▼この記事でわかること

- FIRE達成までのロードマップ

- 必要資産を計算する方法

- 投資戦略とリスク管理

- 失敗しないための下準備

- 自分がどのFIREを目指すべきか

を40代、住宅ローン持ち、二児子育て中のともがいの実例も入れて説明します。

🔥 STEP 1:まず「現在地」を数字で把握する

FIREは“いまの家計を見える化する”ことから始まります。

- 手取り年収

- 毎月の支出(固定/変動)

- 貯蓄・投資額

- 家計の黒字額(年間いくら増えている?)

- 資産内訳(現金・株式・投信・不動産など)

これはGPSの「現在位置」を確認するのと同じ。

ここが曖昧なまま進むと、どれだけ頑張っても目標に届きません。

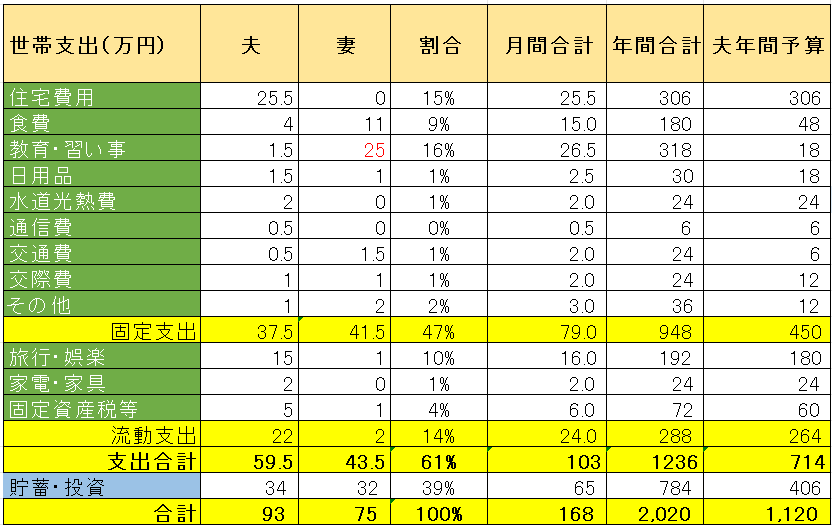

例えばともがいの場合は、金融資産が1.2億円、年間支出はFIREする夫分で720万円くらいです。投資と家計を毎月レポートしていますので、この内容をベースに検討しています。

🔥 STEP 2:あなたが目指す「FIREの型」を決める

FIREは4つのタイプに分類されます。

これを決めるだけで必要資産が大きく変わります。

- Lean FIRE:質素に暮らして早期リタイア

- Fat FIRE:ゆとりある生活で悠々自適

- Barista FIRE:軽い仕事を続けつつ自由を確保

- Coast FIRE:若いうちに投資して後は複利に任せる

「どの生活スタイルにしたいか」を明確にしましょう。

ともがいの場合はBarista FIREを想定しています。マイクロ法人を設立して、軽い仕事を通して社会とつながりながら時間と場所の自由を確保した生き方を考えています。

🔥 STEP 3:FIRE後の年間生活費を算出する

ここが最も重要です。

生活費がズレると、必要資産も誤差が大きくなります。

- 家賃・住宅費

- 食費

- 保険・医療

- 交通費

- 趣味・娯楽

- 旅行などの余暇費

実際にFIREした人も「生活費の見積もり」が甘いと失敗します。

ともがいの場合は現状共働きであり、以下のとおり支出が多めです。ただ、妻は働き続け、夫がFIREする片方FIREのため、夫が負担する年間支出は720万円、FIRE後の節約を考えると620~720万円と想定しています。

🔥 STEP 4:必要資産額を計算する(4%ルール)

世界中のFIRE実践者が使う計算式です。4%ルールとしても有名です。

必要資産額 = 年間生活費 × 25

例:年間生活費が300万円 → 必要資産7500万円。

より安全にいきたいなら

・3.5%ルール(×28.5)

・3%ルール(×33.3)

もあります。

ともがいの場合は、年間生活費720万円(夫負担分)⇒必要資産は1.8億円となります。

🔥 STEP 5:ギャップ分析で「到達までの年数」を出す

ここからが現実的なフェーズです。

- 現在の資産はいくら?

- 毎月どれだけ投資している?

- 投資の想定利回りは?

- 投資によってカバーしたい年間支出額は?

下記のようなシンプルなシミュレーションだけで、人生が大幅に見通しやすくなります。

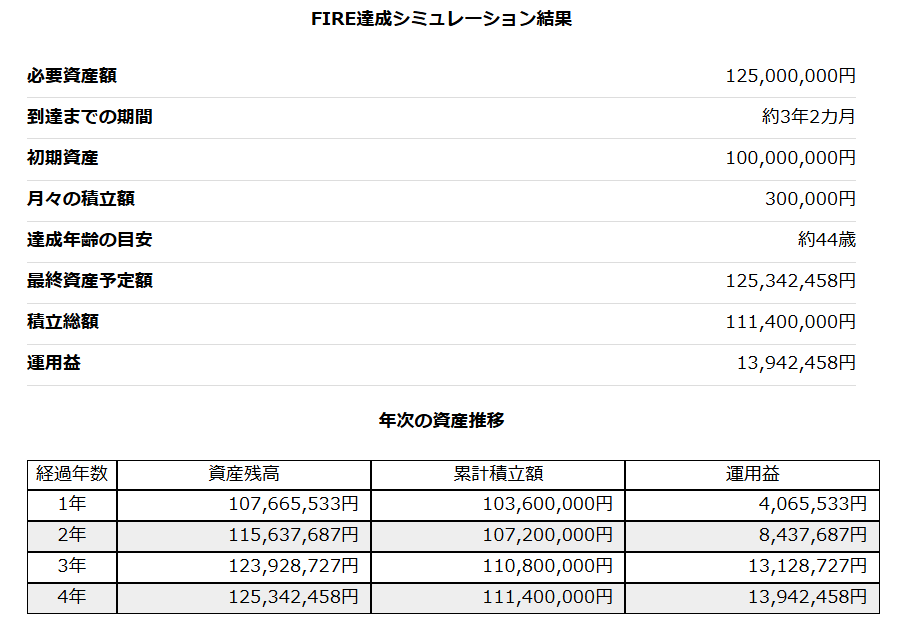

例えば、ともがいは金融資産が約1.2億円、STEP4だとFIREするためには1.8億円が必要ですが

元本2000万円でFXスワップ投資で年間300~600万円のスワップ収入が見込めています。

ここでは安全サイドで300万円の収入とします。

Step 3 で計算した生活費を考慮すると

カバーをする必要がある生活費は大目に見ても500万円あれば十分なので

Step 4に従うと、FXスワップ分を除くFIREに必要な資産額はと1億2500万円となります。

FXスワップ分を除いた金融資産は1億円の状態で、毎月30万円の追加投資をしながら利回り4%で500万円の生活費を賄おうとすると以下のとおりあと4年かかるようです。

さらに下記記事で触れたとおり、ともがいは2000万円の現金を生活防衛資金として備え、残り8000万円を運用資金でカバーする生活費を320万円に抑えられた場合、いまでもFIRE可能だとわかります。

ここでの考え方はひとそれぞれですので、運用利回りや副業収入を加味していろいろとシミュレーションしておくとかなりくっきり見えてくると思います。

🔥 STEP 6:投資戦略を決める

FIREには投資が欠かせません。

投資方針がブレると達成も遅れます。

- インデックス投資が基本(S&P500、全世界株)

- 債券・安全資産の割合はリスク許容度で調整

- NISA・iDeCoを最大活用

- リバランス方針も決める

「積立→放置→時々リバランス」が王道です。

ともがいはFXスワップでインカムを安定させつつ、その他はまさにこの王道方針で運用しています。

🔥 STEP 7:収入アップ×支出最適化=達成速度を最大化

FIREを早める最強の方法はこの2つ。

■攻め:収入アップ

- 転職で年収UP

- 副業でキャッシュフロー追加

- スキル投資で市場価値を伸ばす

収入アップするには英語力を高めるのがもはや必須です。さらなる英語力向上に適したサービスについては下記記事をご参照下さい。

■守り:支出最適化

- 家賃・保険・通信費の見直し

- サブスク整理

- 税金控除のフル活用

「貯蓄率」がFIREのスピードを大きく左右します。

🔥 STEP 8:リスク管理と安全資産の設計

FIRE最大の不安は「暴落したらどうする?」です。

- 生活防衛資金(半年〜2年分)

- 医療・障害保険の見直し

- 分散投資でリスク軽減

- 暴落時ルール(取り崩し率の調整)

“準備しておけば怖くない”がFIREの基本。

ともがいは現状このステップを実践中です。すぐにFIREしないのも、家計の見直しのなかでの子どもの教育費の見極め、FIRE後の社会保険など税制の調査をしています。STEP 5で生活防衛資金として2~3000万円が必要と考えており、3年以内にそれを貯めてFIREの準備しておこうと考えています。

🔥 STEP 9:FIRE後のライフプランを描く

FIREは「自由に生きるための手段」。

目的が曖昧だと満足感は下がります。

- 1日の過ごし方

- 住む場所(移住・二拠点)

- 趣味・学習

- ゆるい仕事を続ける?

- 実現したいことリスト

これを書き出すだけでモチベーションが激増します。

ともがいの場合は、子どもが受験期になるので、そのサポートや家事を楽しみつつ、マイクロ法人を設立して、個人ビジネスに伴う会社運営を勉強したいと考えています。ゆるく考えているので、妻が在宅のときに一緒にランチしたり、妻との外食・旅行など人生を楽しむTo doリストを作っています。

🔥 STEP 10:プレFIRE(試運転)で不安を潰す

いきなり退職する必要はありません。

- FIRE生活費で3ヶ月暮らす

- 有給や長期休暇で休んでみる

- 副業収入だけで生活してみる

「想定どおり?」

「困ることはある?」

を事前に確認できます。

ともがいは、来年10日間の長期休暇を取ろうと考えています。家計ももし給料がなかった場合で試算しようと考えています。それで実際のお金がどうなるのか、シミュレーションをしたいと考えています。

🔥 STEP 11:実行計画をタイムライン化する

ここまでくれば、あとはロードマップに落とすだけ。

- 何年後にFIRE?

- 年間の投資額はいくら?

- 資産配分はどうする?

- 副業の成長計画は?

これを可視化すると“現実味”が一気に高まります。

ともがいは上記の試算とおり3年以内のFIREを目標に計画を立てています。まだ途中なので、いろいろと調査している状況です。

🔥 STEP 12:FIRE決断(またはBarista FIREで段階移行)

以下がそろっていれば、FIREは現実的に可能。

- 必要資産を達成

- プレFIREで問題なし

- 安全資産+保険が整っている

不安があるなら、**Barista FIRE(軽く働く)**での移行もおすすめです。

精神的な余裕がまったく違うと思います。

🎯 まとめ:FIREは「正しい順番」で誰でも到達できる

FIREは一部の人だけの特別なものではありません。

必要なのは、

- 数字を把握し

- 計算し

- シナリオを作り

- 行動を積み上げること

それだけです。

みなさんも上記の12のステップを検討することで、

焦らず、でも確実に、

人生の自由度を最大化できるFIREを目指せます。

FIREするなら:おすすめの書籍

FIREで有名な4%ルールも米国起源であるなか、この本では日本の事情に即して開設されており入門編として最適です。

ともがいは共働き⇒片方FIREですが、作者のご夫婦は夫婦でFIREするので非常に参考になったものです。一緒にFIREするかどうかも含め共働き目線で記載した良書です。

マイクロ法人について考えるきっかけとなった本です。FIRE後に事業や節税について考えているのなら一度読むと気づきが得られる本です。

コメント