家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開していきます。

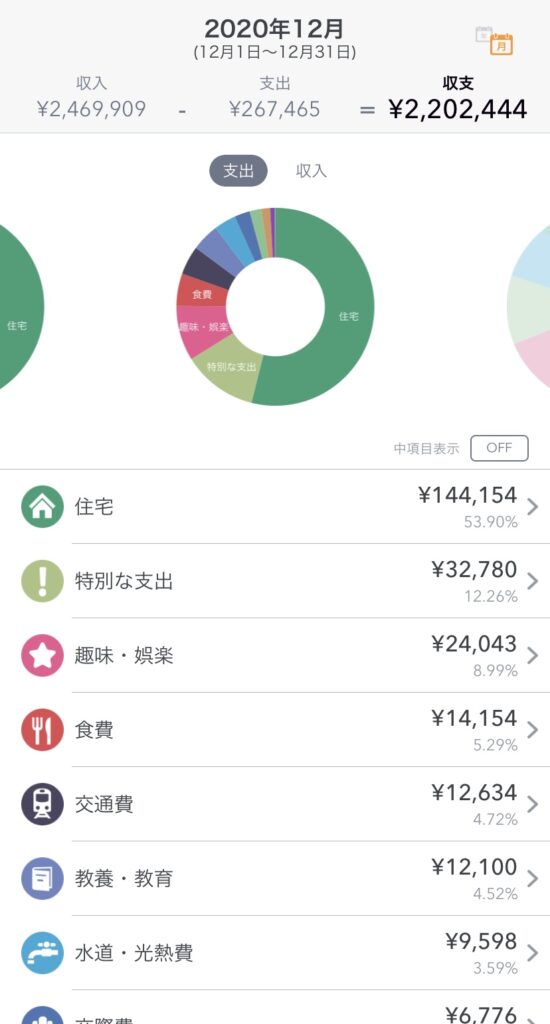

では早速元日より、先月(2020年12月)の家計をマネーフォーワードでチェックします。

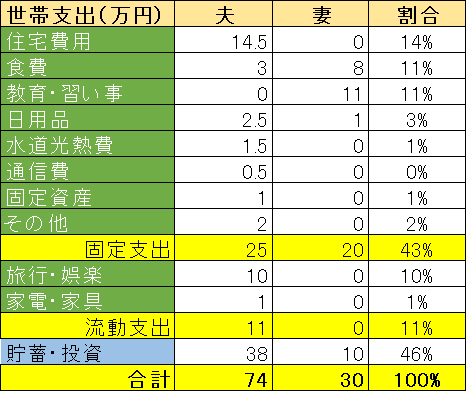

家計負担ルール

ここで公開するのはあくまでもともがい夫のマネーフォワードのアカウント情報です。

妻は財布を別にしており、家計簿アプリを使用していません。

子どもの教育費11万円、食費8万円、日用品1万円の合計20万円を負担しています。

それ以外は夫負担という構造です。

詳細なともがい家の家計分担は下記をご覧ください。

共働きですと財布を一つにするというのも良く聞きますが、我が家では各自独立しています。

ではなぜこのような負担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負っているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当!

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトできる。

収支結果

下記の通り、収入-支出が220万円のプラスです。

今月はボーナス月ということもあり、多めに貯まりました。

家計の振り返り

ともがい夫婦の負担予算の内訳は下記の通りです。

今月支出は26.7万円であり、予算の25万円に近いですが、

ただ、食費、光熱費、日用品が抑えられている代わりに

特別支出と娯楽費が高額支出となり、年末らしい家計となりました。

特別支出は子どものZ会用のiPad費用です。

娯楽費はゴートゥーキャンペーン中止前に

行った箱根旅行の宿泊費とカーシェア関連費用です。

海外旅行や外国籍である故の帰省費用として年間120万円の予算を組んでいますので、今回はその範疇となります。

今年は海外旅行が年始のハワイ以来、帰省もできず、ストレスが溜まりました。

年末に富士山を見て家族でリフレッシュできたのはプライスレスな経験です。

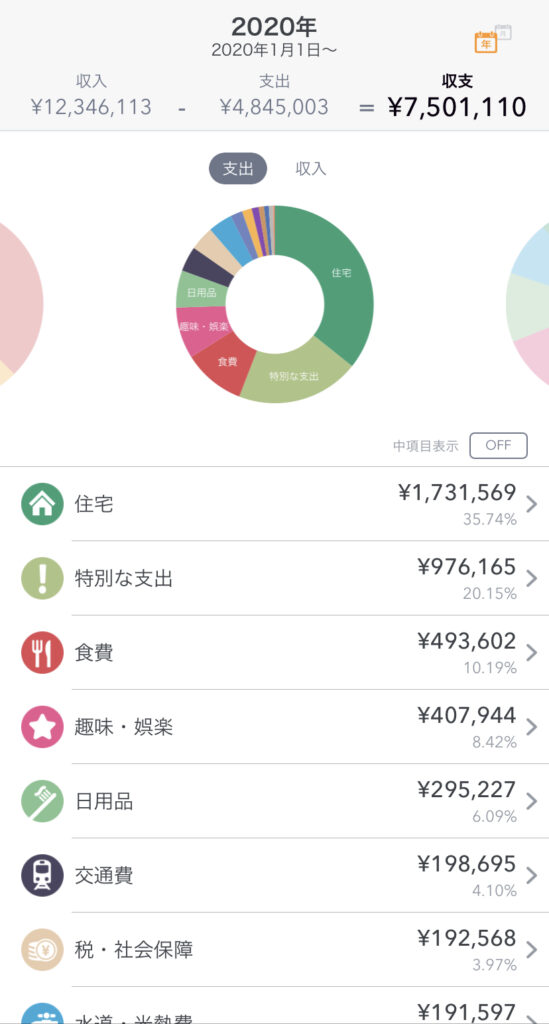

年間総括

年初から収支は下記のとおりです。

12月ですので、一年の総決算となります。

共働きだからこそ年間貯蓄率約60%を達成しました。

去年は収入1,145万円、支出568万円、貯蓄576万円、貯蓄率50%でした。

収入は約100万円増えた内訳として、給与が増えた分もありますが、

スワップの40万円、コロナの政府補助金40万円があったのが大きいと思います。

支出は80万円減った内訳として、

海外旅行に行かず、会社関係の交際費が減ったのが大きいと思います。

まとめ

プロフィールでも紹介したように、

この余剰資金を有意義に運用していきたいと考えています。

750万円貯まりましたので、来年は100万円を差し引いた

650万円を余剰資金として運用して行きたいと考えています。

具体的なポートフォリオは別の記事にします。

今年もよろしくお願いします‼️

コメント