Xには投稿しましたが、2024年12月25日クリスマスにともがい夫は億り人を達成しました。

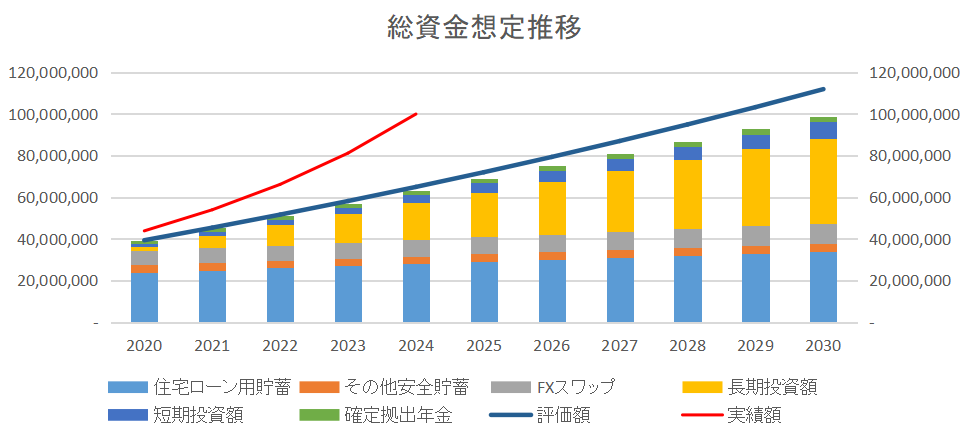

このブログを始めた2020年に試算した計画と実際の推移は下図のとおりです。

試算時は投資額が4%増加するものでしたが、億り人になれるのは青線のとおり2029年ごろでした。しかし、実際の推移は赤線のとおり、2024年に到達し、予想よりも5年も早く目標を達成です。

予想よりも早く億り人になれた要因について考えてみました。

共働きによる入金力

ともがいは共働き夫婦、30代から40代に入り、給料の増加幅が大きいレンジになったこともあり、給与レベルが大きく向上しました。

一方で、子どもも大きくなり、親の介護を見据えた住宅購入など、教育費とダブル住宅ローンなどの支出も大きくなりました。

詳しくは毎年家計プランを公開していますので、その推移を見るとわかるでしょう。

それでも、ブログを開始したこの5年間の投資額は以下のとおり平均して480万円を維持できました。

毎年の投資額

2020年 450万円

2021年 588万円

2022年 490万円

2023年 412万円

2024年 468万円

合計約2400万円、毎年約480万円。

住宅ローンを返しつつ、海外旅行も楽しみ、決して倹約生活をしていなくとも、毎年480万円、つまり毎月約40万円も投資に入金し続けられるのは共働きだったからにほかありません!

共働きにより給料は2倍になりましたが、一馬力の給与であれば年間貯金は100万円くらいのところ、共働きになると貯金は600万円くらいになります!

共働きしたことにより給料は2倍になりましたが、投資への入金力は6倍なのです。

円安効果

2020年から2024年までに急激な円安になりました。

2020年当時と2024年年末現在の為替レートを比較すると以下のとおり。

米ドル 104円⇨157円 1.5倍

メキシコペソ 5.7円⇨ 7.7円 1.35倍

積立投資では主に米国株でしたので、株の上昇+円安で収益拡大の原動力になりました。途中に米ドル評価としては下落局面もありましたが円安効果で助けられたのも何回がありました。

また、メキシコペソでFXで運用しており、レバレッジが2倍で運用し、円安効果がさらに2倍。メキシコペソだけで5年で1000万円も資産が増加しました。おかげで投資金額はすでに全額回収して、毎年スワップというインカムゲインを得ています。

2020年の試算では円安は想定しておらず、もし円安がなければ億り人になるのは案外試算とおりだったかもしれません。

分散投資の効果

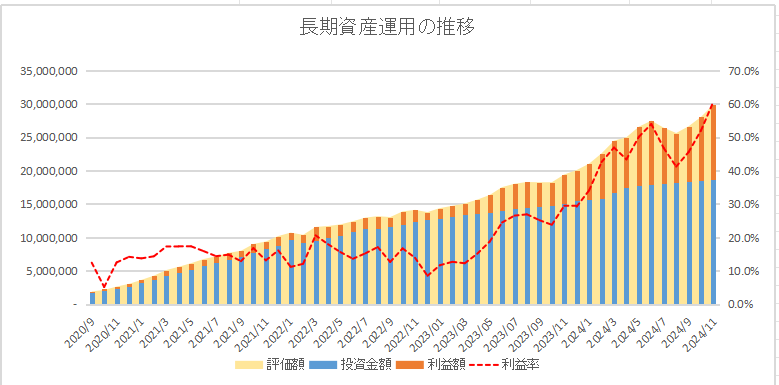

ともがいは米国株への積立投資以外に、コモディティ、米国債券にも投資アロケーションとして一定割合を維持する投資法を採用しています。

2024年11月時点で、利益率が60%を超えおり、毎月の利益率も5年間一回もマイナスになったことはありません。

分散投資したおかげで一時的な相場変動にも耐え、利益が拡大できました。特に、コモディティの一つとして投資した仮想通貨が2024年の年末に急騰し、最終的に億り人に押し上げる立役者になりました。株以外に投資していなかったら、億り人がこんなに早く実現していなかったものです。

今後の見通し

2020年からしかデータを取っていませんが、年間資産増加額の推移は以下のとおり。

2020⇨2021

4,382万円⇒ 5,395万円

+1,013万円

2021⇨2022

5,395万円⇒ 6,614万円

+1,219万円

2022⇨2023

6,614万円⇒ 8,116万円

+1,502万円

2023⇨2024

8,116万円⇒10,004万円

+1,888万円

労働収入に伴う可処分所得の増加は数%ですが、資産運用することで資産増加のスピードは毎年上がっていることを物語っています。

億り人に到達したことで、より金融資産が潤沢になったことから、再投資金額も増えていきます。

2025年は840万円を投資する予定であり、相場次第ではあるものの、資産増加の勢いは加速度的に上がっていくでしょう。

あと5年で2億円に到達するのも夢ではありません。その中で1.5億円ほどをリスク資産に投入することで、年間利回りが5%の場合、750万円の不労所得を得られると想定しています。

5年後は子どもが高校生になるごろで、親の介護もありそうです。そんな時に、仕事をセーブしたり、心と懐に余裕を持ってる選択肢を増やせるよう、資産運用をしていきたいと思います。

ともがいの投資法はプロフィールでも触れた通り、高橋ダンさんの戦略を踏襲して実践しています。

特に投資アロケーションの考え方ができたことで悩まずに投資できるようになりました。

気になる方は以下の書籍を参考にしてください。

コメント