投資の基本はまず余剰資金の捻出と把握が第一歩です。

どんなに収入があっても散財をしては投資などできず、投資ができなければ、資産を増やすことができません。

ともがい家は2025年1月現在、住宅ダブルローンを抱え、12歳と10歳の子育てをしている共働き世帯です。

住宅費用以外では食費・教育費・旅行費が三大支出となっています。

そんなに節約をしているつもりもありませんが、運用資金を確保すべく

貯蓄率39%を目指し、家計プランを策定しました。

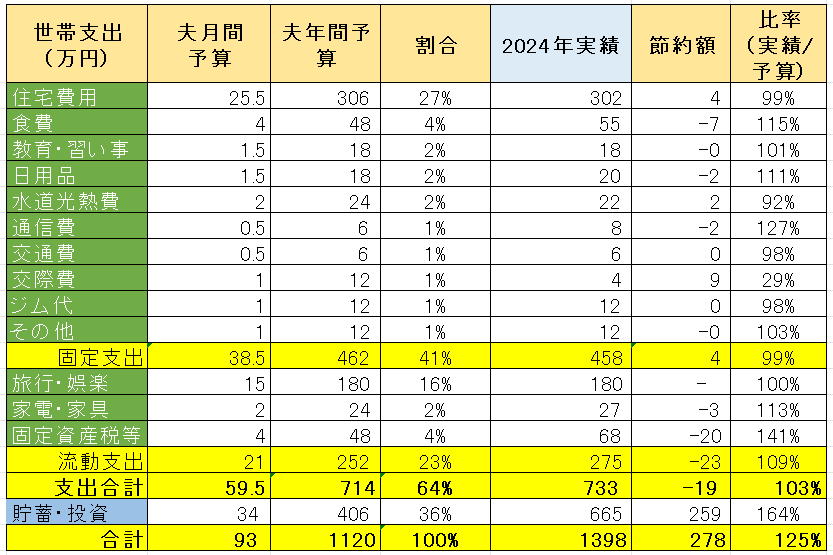

2024年の家計プランと総括

2024年は上記のとおり支出合計は19万円の予算オーバー、対予算103%でした。

収入が増えたので最終的にはともがい夫の貯蓄率は48%でした。

予算をオーバーした内容を見ますと、固定支出はほぼトントンだったのに対し、流動支出では固定資産税等の税金対応で20万円多くかかりました。2023年分の固定資産税の一部未納だったことと収入増加に伴うふるさと納税が増えたことが原因でした。

2025年は家計プランは上記も踏まえ、いくつかの変更を加えました。

2025年の家計プラン

いきなり結論、2025年の家計プランは上図のとおりです。

毎月必ずかかる支出を固定支出とし、毎月発生しないが、流動的に発生する旅行、家電・家具、納税などを流動支出としました。

支出の予算枠以外は貯蓄・投資に回す余剰資金とし、合計は年間収入の合計と等しくなるようにしています。

2024年からの変更点を中心に、どうしてこのようなプランとなったかを説明していきます。

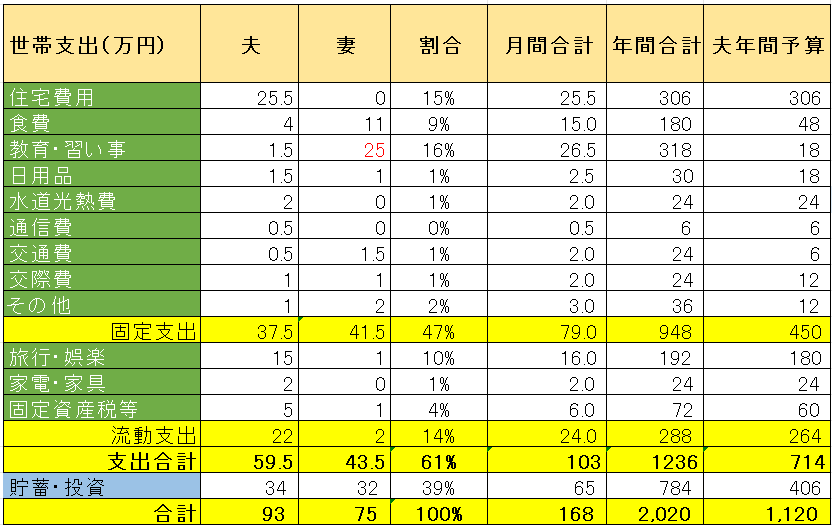

収入

ともがい家の今年の世帯年収は約2,020万円(税抜き)、月で割ると毎月168万円の手取りです。

これには、投資による配当、スワップなどは含まれません。労働収入だけです。

2024年との違いとしては、ともがい妻の昇進もあり給料が増えたので、その分を反映しました。

また、2024年は結果的にともがい夫の給与が増えたものの、2025年にはその分反映していません。

ともがい夫の会社はボーナスの変動が大きく読めないので、2025年は2024年と同様に、収入は1,120万円としました。増えた分だけ貯蓄率が改善する形となります。

住宅費用

住宅ローン9年目に突入、住宅ローン控除の期限である10年も見えてきて、ローンの借り換えが必要かそろそろ考えないといけません。親のために購入したセカンドハウスは毎月11万円もありますので、併せて25.5万円(住宅ローン、修繕費、管理費込み)としました。

食費

食費は下記で検証したとおり、外食の回数を減らし、2022年は毎月12万円としましたが、子供の成長とともに15万円に増やしています。ここはともがい妻の担当であり、詳細はまた別途実態把握します。

教育

教育費は下の子のピアノ代以外はともがい妻が担当します。教育も将来への投資であり、大損しないものです。ともがい家のキッズはWEB教育も入れると日中米の義務教育相当を受けており、将来は社会に貢献できる人材になって還元できればと考えています。

下記長期的なライフプランでも、今後毎年前年比24万円ずつ増えていくものと予想しており、今年は前年比12万円増を計画しました。また、夏休みや冬休みではスキーキャンプや英語キャンプにも行かせており、その費用も教育費の一部としています。

その他

2024年にジムを始めましたが、結構習慣化が付いて、ジムじゃなくとも、自宅トレーニングやウオーキングで代用することとしました。

旅行・娯楽

ともがい一家は旅行が大好き!もはや生きる意味をそこに凝縮しているような気がします。

2020年までは海外旅行を想定し年間120万円を予算としていましたが、コロナ影響もあり、2020年から2022年までは支出は低いレベルでした。2023年こそは海外旅行も解禁し、年間120万円に戻しましたが、2024年は年間180万円で予算化し、結果的に使い切りましたので、2025年も同規模としました。

2024年は子どもとの海外家族旅行も経験しましたが、子どもにとっては海外も国内もあまり差がなく、案外海外旅行を欲していないと判りましたので、国内旅行を増やして家族の思い出を残していこうかと考えています。予定としては海外家族旅行を1回、夫婦海外旅行を2回、国内家族旅行を2回くらいと想定しています。

固定資産税など税金関係

確定申告、ふるさと納税分を鑑み、固定資産税は自宅と親宅でそれぞれ15万円で計30万円。ふるさと納税関係で30万円と少し多めに設定しました。

貯蓄・投資

固定支出と旅行などの流動支出以外はすべて投資に回します。

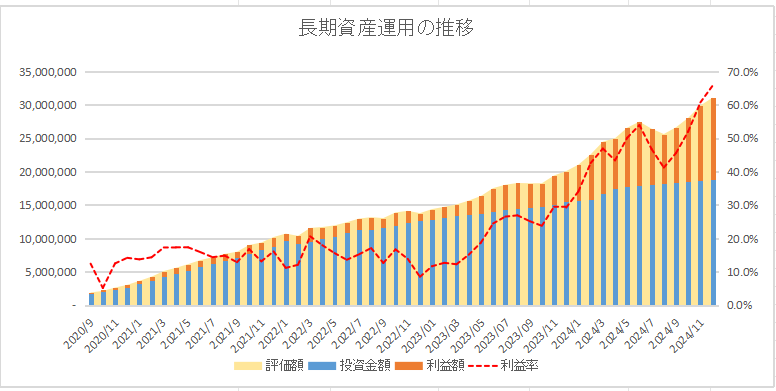

ともがい妻の口座にはキャッシュがたまっていきますが、資産運用ではあくまで夫口座だけで考え、リスクヘッジしています。詳細は別途資産運用のプランとして記事にします。

まとめ

今回は2025年の家計プランを策定しました。

本来、貯蓄が目標ではなく、良い人生、良い将来を形成するのが目的です。

今回もあくまで予算枠ですので、一つの目安に過ぎません。

実際には各月出入りあるものの、2025年の年末には結果的に約400万円くらい貯金ができていれば良いと考えています。

家計に関して面白い本があるのでおすすめです。

今年もおいしいものを食べ、学び、遊ぶ人生を楽しみましょう。

家計プランを策定し、家計のバランスを保ちながら、楽しい2025年にしたいと考えています。

コメント