こんにちは、ともがいです。

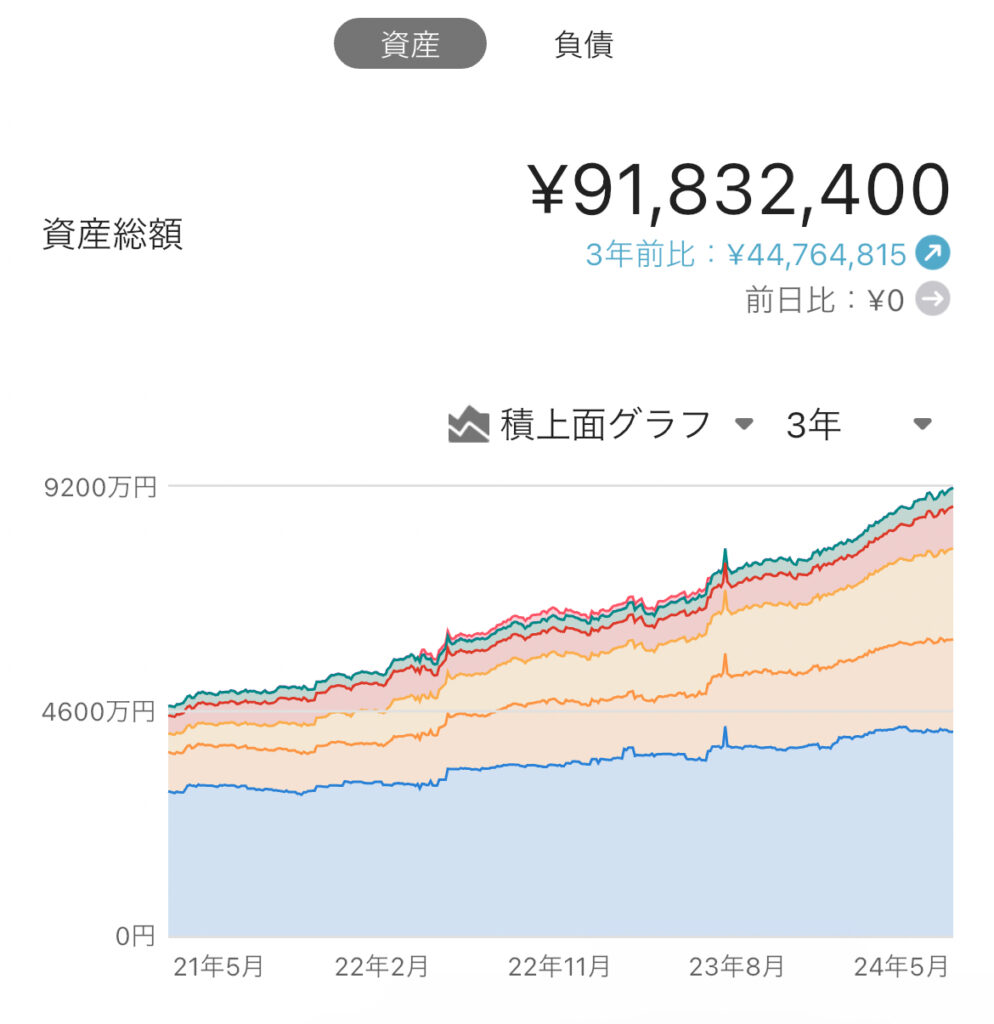

2024年5月、3年で金融資産が倍増し、一億円直前となりました。

12月までのボーナスで一億円を超え、億り人になろうとしている今、この記事を通して、改めて億り人へのステップをまとめました。

STEP0 何のために?

億り人、FIREと色々と言葉がありますが、資産形成をしていくにあたり、資産形成した先に何をするのかを考えておくのが大切です。

なぜかといいますと、資産形成では必ず何を大切にするか、何を我慢するのかの選択を迫られることがあります。

その際の確固たる価値観を持っておかなければ、億り人までのステップは苦しいだけでなく、下手すると目標に達することができない可能性があります。

ちなみに、ともがいの億り人になりたい理由は以下のとおりです。

- 食、住、学びなどQOL向上

- 家族との時間確保

- プライスレスな体験を増やす

みなさんの理由もきっと千差万別でしょう。何かを選んだら何かを失うものです。億り人にならなくとも幸せになることもきっとあるでしょう。

今一度、何のために億り人になりたいのか自分に問い、パートナーと共有しましょう。

STEP1 収入を増やす!

億り人になるためのキーワードはなんと言っても不労所得‼️

何かの遺産を相続されていないのであれば、本来不労所得はありません。

不労所得を得るための方法は色々とありますが、まずは投資が一番簡単です。

投資するには余剰資金を原始に使うのが鉄則です。余剰資金が多ければ、より多く投資でき、より多くの利益を得られる可能性があります。

余剰資金を増やすためには以下の方法があります。

- 本職の昇進

- 転職

- 夫婦共働き

- 副業

ともがいは共働きしつつ、転職したり、本職の昇進により、余剰資金の原資を増やすことができました。

フルタイムの共働きをしながら子育てするのはなかなか大変ですので、多くの工夫したものです。

労働収入は基本労働時間と比例します。働きすぎると自分の時間、健康を害する方もいるでしょ、逆にやりがいを見つけて時間を忘れるくらい働く方もいるでしょう。バランスの仕方は人それぞれですので、自分自身の許容度に合わせてケアしましょう。

STEP2 家計簿をつける

このブログでもアプリで家計簿をつけていますが、どれくらいの収入があり、どれくらい支出しているのか、収支を把握して初めて余剰資金のプランが立てられます。

キャッシュレスの時代なので家計簿は簡単につけられます。参考記事のように必ず月間と年間の家計簿をつけて収支を把握し、合理的にコントロールしながら、余剰資金を確保することが先決です。

STEP3 余剰資金の捻出

家計収支を把握したところで、余剰資金がない場合、対策が必要です。

余剰資金は税引き収入の10%が当面の目安です。多いに越したことはありませんが、少なくともこれくらいは欲しいところです。

10%程度の資金を集められない場合、支出を見直すか収入を増やすか考えましょう。

また、倹約して、少しでも余剰資金を捻出できます。このブログでも家計報告しているように、アウトプットを出すと自ずと節約になる場合が多いです。

ここで生きてくるのがSTEP0です。ともがいはこのステップが億り人になる中で一番大変だと思います。

STEP4 投資戦略の策定

余剰資金が安定して貯まるようになれば、投資の戦略を決めましょう。

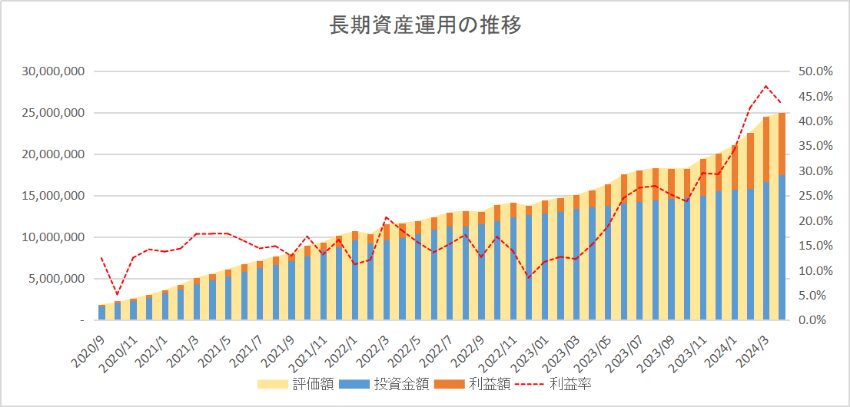

ともがいは下記のように毎年投資戦略を決めていますので、参考にしてください。

投資方針は調べたら、星の数だけあります。ポイントは無理せず、自分に合った形が一番です。マイルールを作り、それを徹底的に守るのが心理的にも楽になります。

STEP5 投資を勉強する

投資は資金さえ有れば、住んでいる場所、時間に縛られずに収入を得ることができます。

そのために、長期投資のほかに短期投資やFXも勉強代と思って続けていくと、ゲームをやるのと一緒で、長くやれば要領もレベルも上がっていくことでしょう。

STEP6 リバランスとローテーション

投資では買うタイミングと売るタイミングが難しいです。

その際に、ポートフォリオ比率を守りながらリバランスすることにより、自動的に売り買いのタイミングを測れます。

例えば、規定の比率を超えた株式を売り、その分で比率が低いコモディティを買います。結果的に株式を高値で売り、安値でコモディティを購入することになり、合理的な投資に結びつけるものです。

また、投資する金額は同じでも、その内訳の割合を変えることがローテーションです。歴史的に大変革や大不況は必ずに数年置きに起こります。

例えば普段も数値の発表で、相場が大きく動くタイミングがあり、こう言う場合は株式よりも現金の積立て金額を多くしておきます。これもローテーションの一種です。

リバランスとローテーションを併用することで、より高い利回りとリスクヘッジになるでしょう。詳細は下記にまとめていますので、ご覧ください。

まとめ

今回は億り人へのステップを紹介しました。各コンテンツに関してはこのブログでリアルな実例を投稿していきますので、参考になると嬉しいです。

コメント