家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開していきます。

では早速、先月(2020年11月)の家計を早速マネーフォーワードでチェックします。

我が家の家計負担ルール

ここで公開するのはあくまでも夫のマネーフォワードのアカウント情報です。妻は財布を別にしており、家計簿アプリを使用していません。子どもの教育費11万円、食費8万円、日用品1万円の合計20万円を負担しています。それ以外は夫負担という構造です。妻はこの家計負担分と自分の小遣いで、ほとんど手取り月収が消えることから、結果的に夫アカウント収支がともがい家の収支報告となります。

共働きですと財布を一つにするというのも良く聞きますが、我が家では各自独立しています。ではなぜこのような負担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負っているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって貯金運用は夫担当!

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトし続けていける。

詳細な我が家の家計内訳と分担は下記をご覧ください。

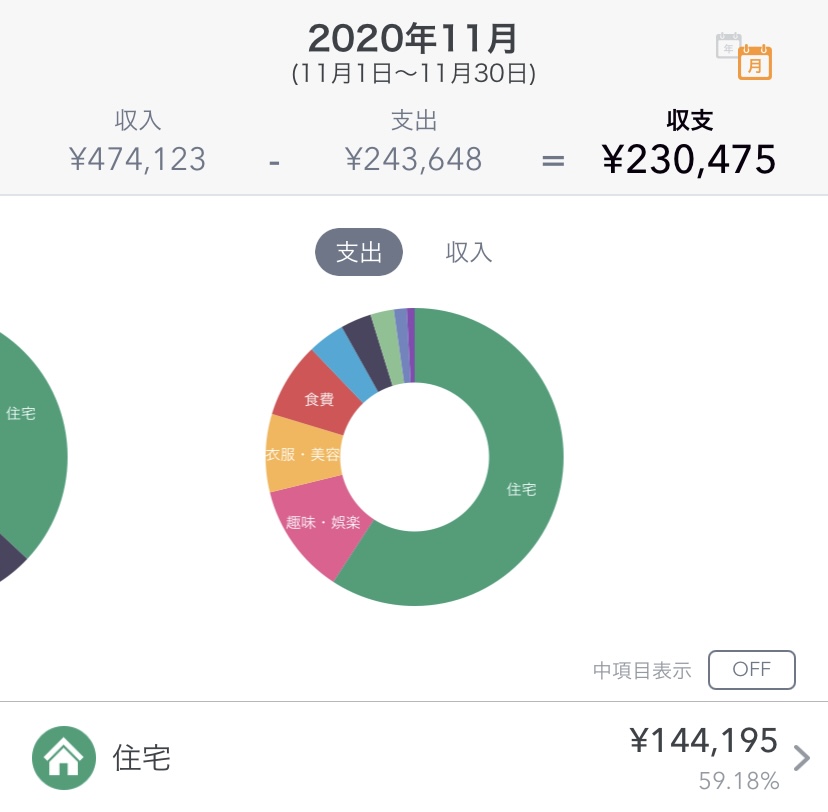

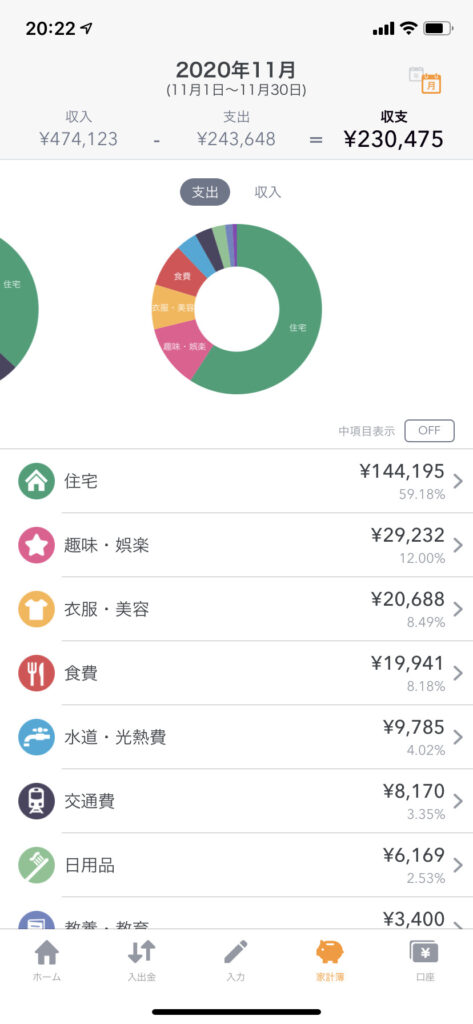

2020年11月の収支

下記の通り、収入-支出が23万円のプラスです。

2020年11月家計の振り返り

夫負担分の予算は下記の通りです。

住宅関連 14.5万

水道電気ガス 1.5万

食費 3万

通信費 0.5万

日用品 2.5万

その他 2万

合計 24万円

今月支出は24.3万円であり、予算とほぼ同じでした。

ただ、食費、光熱費、日用品が合計で3.5万くらい予算より低いのです。

ではなぜ予算とトントンになったかと言いますと、3連休に御殿場アウトレットと富士サファリに一泊二日で行ったので、交通費、衣服費、娯楽費が追加されたからです。

小旅行に行った割には今月は予算を大きく超えることはなかったのですが、ともがい妻の財布の食費がここではわかりません。

ただ、正確に把握しようと今月の食費をともがい妻が緻密に記録してました。

結果どれくらいか、集計結果入試次第、記事にまとめようと考えています。

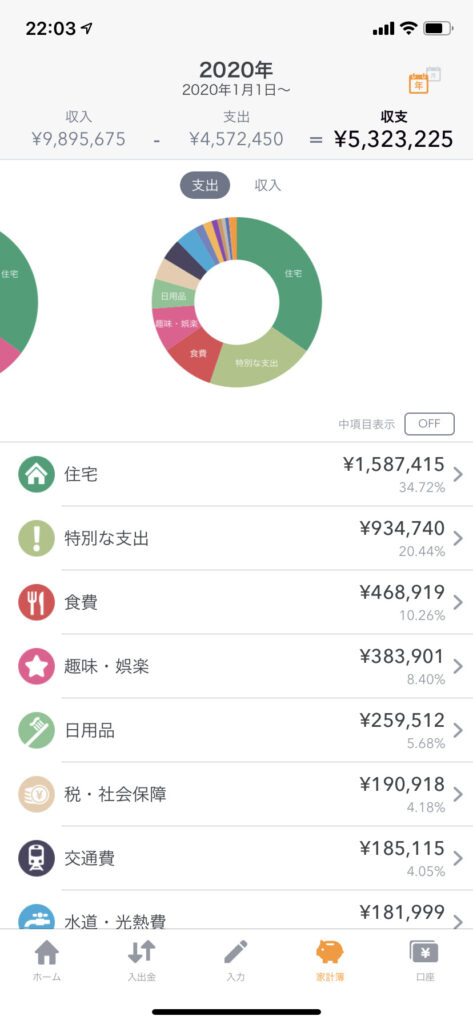

年初からの収支チェック

年初から収支は下記のとおりです。来月はボーナスもありますので、投資戦略宣言の目標である余剰資金である550万円に向けて順調にたまっています。共働きだからこそ年間約50%貯められていると言えますね。

プロフィールでも紹介したように、我が家ではすでに住宅ローン分を貯金できましたので、これからこの余剰資金を有意義に運用していきたいと考えていますが、それは下記記事をご覧ください。

コメント