家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開していきます。

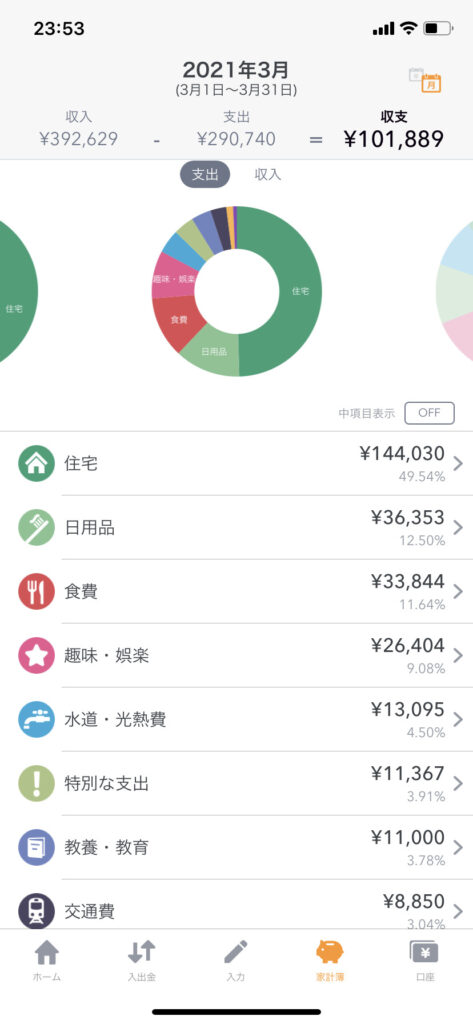

では今月の家計を早速マネーフォーワードでチェックします。

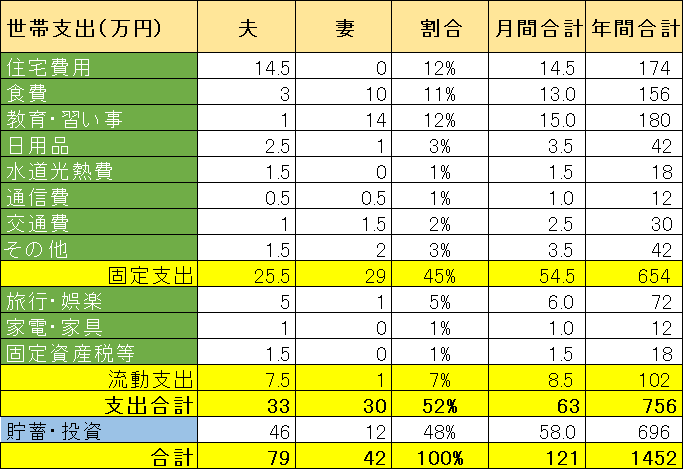

家計負担ルール

ここで公開するのはあくまでもともがい夫のマネーフォワードアカウント情報です。

ほとんどの貯金がともがい夫口座に貯まるようにしているからです。

詳細は下記2021年版の家計プランをご覧ください。

共働きですと財布を一つにするというのも良く聞きますが、

ともがい家では財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトし続けていける。

今月の収支

下記の通り、収入-支出が約10万円のプラスです。

家計の振り返り

今月の支出合計は約29万円ですが、下記流動支出項目を除けば、固定支出は25.3万円とほぼ家計プランの予算通りでした。

1.娯楽費 キャンプ旅行

3月は県民割でPICAが半額キャンペーンでしたので、お得に家族でキャンプして参りました🏕

コロナ影響で旅行もままならない中、花見とBBQも兼ねたキャンプ旅行は手軽であり、ともがい家の旅行先として定番となりそうです。

カーシェア、温泉の費用も込みで2.6万円、値段も含めて大満足な旅行でした。ともがいはせっかくの人生、子どもと一緒に旅行するのも案外低学年の今だけかもしれないので、チャンスがあれば連れ出したいと思っています。

2. 特別支出 スマートウォッチ購入

iPhoneユーザーですので、アップルウォッチ を買おうとしたのですが、3万円くらいしますので、熟考した末、1.1万円のMi Watchを購入しました。

スマートウォッチを購入したい理由は

- 1. 運動、睡眠など健康意識が高まる

- 2. スマホを取り出す回数が減る

- 3. 盤面フェイスがおしゃれ

アップルウォッチは価格が高い割に

- 1. バッテリーが実質10時間足らずで充電を気にしてストレスになりそう。

- 2. バッテリー1日持たないと夜充電するしかない。睡眠データを取るか充電するか迷いそう。

- 3. Suicaが使えるが、iPhoneとは別のSuicaにする必要があり、使い勝手が悪い。

- 4. 電子マネー機能があるが、別に時計でやる必要はなく、iPhoneでやればいい。

アップルウォッチは高機能でiPhoneとの相性もいいでしょうが、スマートウォッチデビューとしては機能が多すぎて、コストも高すぎる気がします。中国製のMi Watchは電子マネーやSuicaは使えませんが、バッテリーが14日(実用は9-10日くらい)、ワークアウト、心拍、血中酸素、GPSの機能はアップルウォッチと同等以上なので、人生最初のスマートウォッチに選びました。

電化製品なので、バッテリーあがりやOSのアップデートで数年で買い替えしていくお金食い虫かもしれませんので、必要な機能を満たすコスパの良い製品を選ぶか、興味がないのなら手を出さないことをお勧めします。

年初からの収支チェック

今年分の労働収入に伴う貯金は44万円です。

家計プランの通り、年末までには58万円×12ヶ月で696万円の貯蓄を目標にしています。

3ヶ月過ぎたのに目標に届くか心配になりますが、ボーナスや手当てが付く月は一気に溜まっていく予定です。

プロフィールでも紹介したように、

ともがい家はすでに住宅ローン分を貯金できました。

これから増える貯金の大半は

余剰資金として資産運用に当てていきたいと思います。毎月アップしていきますので、皆さんの参考になればと思います。

コメント