投資の基本はまず余剰資金の捻出と把握が第一歩です。

2021年1月に家計プランを制定しましたが、そのあとともがい妻の転職が決まり、夫婦間の支出割合も変わりますので、これを機に改定することになりました。まさか3か月でこんな変更が生じるとは思いませんでしたが、ともがい妻の転職によるステップアップも祝して家計プランを見直していきたいと思います。

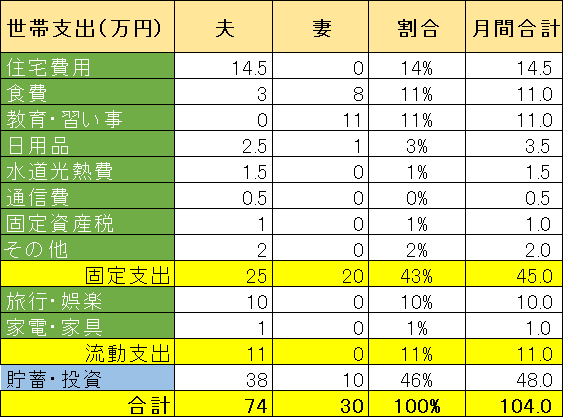

2020年の家計プラン

2020年は上記のプランでしたが、2020年の総括からいくつかの変更が必要となりました。

2020年家計プラン:

2020年家計総括:

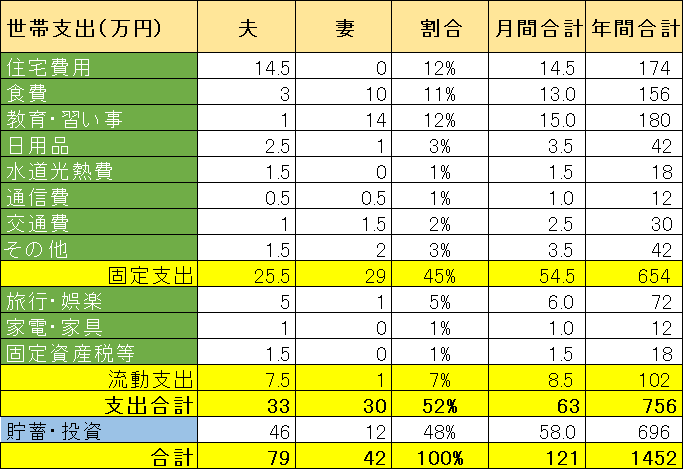

2021年の新家計プラン

いきなり結論ですが、2021年の新家計プランは下記の通りです。

毎月必ずかかる支出を固定支出とし、旅行や家具など流動的な支出としました。

支出の予算枠以外は貯蓄・投資に回す資金とあわせ、合計で年間収入と合わせています。

収入

ともがい家の今年の世帯年収は約1,452万円(手取り)、月で割ると毎月121万円の手取りです。

2020年の総括で、収入が予想よりもあり、再確認した結果、二人とも予想以上に収入があったことが一因です。2020年時点の家計はコンサバでした(汗)収入には子ども手当も含まれていますが、給与ベースであり資産運用益は含まれていません。

ともがい妻の転職で今回妻の収入は月額12万円のプラス、昨年の1.4倍です。さすが外資!!

なお、5月に転職するので、ボーナスが反映されていないので、来年はさらに給与が上がります。転職する度にステップアップするともがい妻と日系終身雇用制一筋のともがい夫、二人のサラリーマン人生を将来見返してみたら面白いのかなと考えています。

補足ですが2020年で不労所得がどれくらいあったのかは確定申告する際に下記の記事にしています。

食費

食費は下記で検証したことがあり、2020年の11万円には到底収まらず、子どもの食欲も増進していることから、+2万円の13万円としました。

教育

下の子は、下記の受験に合格し、4月から私立小学校に上がります。

学費として+3万円です。また、上の子と下の子とも通信教育のプランが変わることにより、習い事として+1万円となりますので総額毎月15万円となります。

交通費

2020年ではこの分をその他に含めていましたが、在宅勤務により通勤定期を解約したことから、予算枠として新設しました。2020年12月の交通費をベースにともがい妻の転職後の交通費も加味しそれぞれ1万円を設定しました。さらに子どもも小学生ですので、交通費はかかってきますので、その分ともがい妻に5千円分入れています。

その他

雑多の支出もあり、夫婦合計で1.5万円の増加としました。

旅行・娯楽

2020年では、月10万円、年間120万円を予算としていましたが、コロナ影響もあり、

大好きな海外旅行も母国への帰省も叶えず、実績は年間40万円くらいの支出でした。

2021年1月では年間約100万円を見込みましたが、まだ全然海外旅行に行けそうにありませんので年間72万円に減額しました。国内旅行くらいですとこれでも多いくらいですが、年末ごろにどこか海外旅行に行きたい願望を反映しています。

固定資産税等

固定資産税や確定申告した結果も鑑み、2020年の実績に合わせ年間18万円に増やしました。また、納税時に計上しますので固定支出から流動支出にカテゴリーを変えました。

貯蓄・投資

固定支出と旅行などの流動支出以外は貯蓄となりますが、年間で約700万円貯まる予定です。昨年レベルの貯蓄率も維持できそうです。

まとめ

今回は2021年の家計プランを改定しました。

食費・教育費・旅行費に加重がかかっていることは昨年同様ですが、貯蓄率を維持することで、貯金予定額では昨年より120万円増える予定です。

これも共働きの効果であり、ともがい妻が高い家計負担率のおかげです。共働きだからこそ、ともがい夫の貯金が貯まり、資産運用枠が増え、さらに資産を増やせる好循環になれます。もしともがい妻が働いていなかったら、貯金額は220万円くらいです。共働きの貯まる力は3倍以上です。

実際に本当にこの通り貯まるかは年末に答え合わせですが、貯まった分は翌年の資産運用資金にしたいと思います。

ただ、資産を増やすのが本来の目的ではないはず。

おいしいものを食べ、たくさん学び、遊ぶ、これが人生の楽しみです。

家計プランを策定し、家計のバランスを保ちながら、楽しい2021年にしたいと考えています。

コメント