投資の基本はまずは余剰資金の捻出と把握が第一歩です。どんなに収入があっても散財をしては投資などできず、投資ができなければ、資産を増やすことができません。

ともがい家は共働きで財布が別々、今回は家計の予算を公開し、分析しながら、

ただ節約するだけではなく、どこにお金をかけていくのかを考えていきたいと思います。

ではさっそく2020年の家計状況を見ていきましょう。

家計内訳と分担

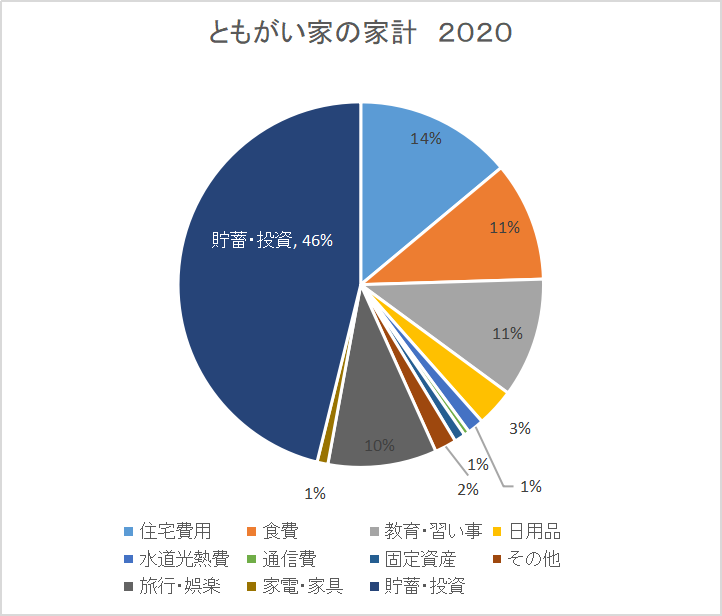

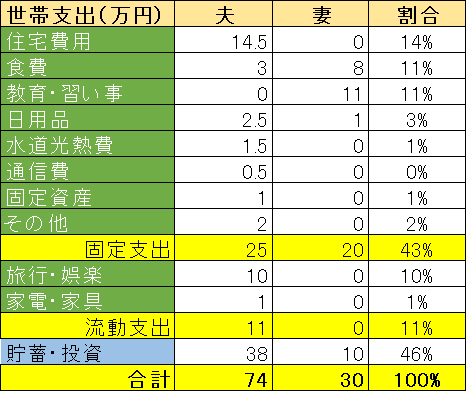

ともがい家の世帯年収は約1,250万円(税抜き)、月で割ると毎月104万円の手取りです。これに対し世帯支出の内訳は下記のとおりです。

毎月必ずかかる支出を固定支出とし、旅行や家具など流動的な支出と分けてみました。手取りの約半分は余剰資金として残る家計となっています。

貯蓄率が46%となりました。

これだけではなにがなんだかわかりません。使いすぎているのか、節約している方なのか、判断基準が必要です。そもそも家族の価値観や状況によって十人十色と言えます。そこで同じ4人家族の平均的な支出割合の目安をベンチマークにしたいと思います。

下記は世帯月収が50万円、小学生以下の子どもが2人の4人家族の平均的な支出ということで、共働きではないないですが支出は参考にできるものとして比較しました。

| 内訳 | 支出割合 | 支出金額 |

|---|---|---|

| 家賃(住宅ローン) | 約30% | 約150,000円 |

| 食費 | 約15% | 約75,000円 |

| 水道光熱費 | 約4% | 約20,000円 |

| 家具・家事用品 | 約3% | 約15,000円 |

| 衣類代 | 約4% | 約20,000円 |

| 保健医療費 | 約4% | 約20,000円 |

| 交通費・通信費 | 約3% | 約15,000円 |

| 自動車維持費 | 約4% | 約20,000円 |

| 教育費 | 約3% | 約15,000円 |

| 趣味・娯楽費 | 約6% | 約30,000円 |

| 交際費 | 約6% | 約30,000円 |

| 生命保険料 | 約4% | 約20,000円 |

| その他雑費 | 約5% | 約25,000円 |

| 貯蓄 | 約15% | 約75,000円 |

ともがい家の支出割合と比較すると、教育費、娯楽費以外は基本目安をクリアしているのが分かりました。

節約トップ3の分析

比較してみますと、ともがい家の特徴として、通常大きな消費となる保険料、自動車維持費、通信費がほとんどかかっていません。上記の目安だと手取りの10%を占めるのですが、ともがい家では1%にも満たしておらず、下記3項目は節約項目だと思います。

保険(平均:4%、ともがい家:0%)

外人のともがい家にはなぜ日本ではこんなに保険を買うのか理解できません。日本は国民皆保険で、高額医療費控除もあればそんなに健康保険を使うことがないように思えます。

また、共働きなので片方が働けなくてもすぐには問題になりません。生命保険を買うよりは投資して行った方が効率的に資産を残せます。

ともがい家は住宅ローン返済中ですので、そこでも団体信用保険がついています。これ以上の保険は不要につき、一切購入していません。(夫の会社組合でなにか保険があるかもませんが、少額かつ給与天引きにつき考慮していません。)

自動車維持費(平均:4%、ともがい家:0%)

家族持ちですとマイカー派も多いのですが、ともがい家は駅近というのもあり、車を使う必要性は少なく、逆に駐車場代が月3万円と高額であり、維持するだけでも上記目安よりも費用がかかります。

車は確かに便利なときはありますが、その時はカーシェアを使います。

住んでいるマンションが駅近ということもあり、徒歩5分以内で何か所もカーシェアが利用できます。ガソリン保険込みであり、ちょっとした買い物から泊まりの旅行・キャンプでも大活躍です。

ちなみに、利用しているのはドコモ dカーシェアです。ドコモ会員でもなんでもないのですがこのサービスは利用可能です。

選んだ理由はほかのサービスと違い月額利用料がかからず、使うときだけ費用が発生するのが気になりました。毎月の維持費ではなく、発生したら娯楽費として計上しています。

また、オリックスとカレコと提携していますので、2つのカーシェアサービスを同時に利用でき、家の近くに何台も利用できることから愛用しています。

我が子はカーシェアの車をマイカーと思っているくらいです。

通信費(平均3%、ともがい家:1%未満)

これも平均値は3台キャリアを想定しているので高いと改めて思いました。

まず夫のスマホはSIMフリーのiPhoneにしました。

月々の通信費は1,800円くらいであり、激安です。3GBの通信量しかありませんが、動画などは自宅などWi-Fi環境で閲覧するので、それ以外では特段3GBを超えるほど使いません。電話もこの時代めっきり減ったように思えます。電話する際にもネット電話であり、通話料もほとんどかかりません。iPhoneは古くなったらオークションで高額で売れますので、重宝しています。

妻はガラケーとiPad miniの両刀持ちであり、外出時にはガラケー+iPad mini+Wi-Fiルータと多いですが、電話かけ放題が付いて月1,000円くらいです。

そして家のネットはマンションということもありNURO 光マンションを使っています。在宅で4人同時ズームでも全くスピードが落ちず、月1,900円です。

総額で5,000円です。

3大キャリアのスマホ一台でこれだけしていますので、かなりの節約です。

消費トップ3の分析

住宅費(平均30%、ともがい家:14%)

マンションは2016年に購入しましたが、正直こんなに早く家を買うとは思っていませんでした。マンション購入の経緯は別途記事にまとめます。

毎月14.5万円は管理費、修繕積立金を含んでいます。ただし、住宅ローン控除が終わる2027年には一気にローンを繰上返済させる予定です。その後の住宅費は管理費と修繕積立金のみとなり、約月3万円程度になる予定です。

食費(平均15%、ともがい家:11%)

支出割合としては平均以下ですが、実額では上記平均では7.5万円に対し、ともがい家は11万円と約1.5倍です。上記平均目安の前提は共働きではなく、主夫か主婦がいるご家庭のようですが、共働きだとやはりご飯を作る時間と余裕がありません。平日に1回、土日に1回くらいは外食してしまいます。ただ、それ以外は妻はオイシックス(Oisix)とか時短かつ健康的なメニューを実現させています。生きてこそ美味しいものを食べたいものです。これを倹約できるかは食いしん坊揃いのともがい家の課題です。

教育費(平均3%、ともがい家:11%)

月11万円とありますが、子どもの学費、幼稚園代、習い事代+私たち夫婦の習い事、書籍代も含まれています。学ぶことは人生を豊かにしますので、教育費は平均的な割合を超えない程度にどんどん投入しようかと考えています。子どもの教育はトリリンガルを目指しています。

その詳細は子育て/教育のカテゴリで別途記事にしてい行きたいと思います。

固定支出以外の使い道

旅行・娯楽(平均6%、ともがい家:10%)

ともがい家は外出・旅行が大好きで、土日に子どもたちと外出したり、年に少なくとも一回海外+国内旅行に行きます。また、両親は本国にいますので、帰省も海外となり費用が掛かります。

会社の休みをうまく取得すれば、親に子どもを預け、オフシーズンに夫婦水入らずの海外旅行に行けるのが一番の楽しみでもあります。

年間120万円くらいはかかってしまいますが、ただ節約するのではなく、人生を豊かにする旅行は減らすつもりはありません。早くコロナ収束して海外旅行したいですね。

貯蓄・投資

固定支出と旅行などの特別支出以外は貯蓄と投資に回します。共働きなので時間をかけずに、長期的に安定した収益をあげる投資を目指しています。詳しくは投資関連の記事をご覧ください。

まとめ

今回は2020年 ともがい家の家計内訳と平均目安との比較をしてみました。食費・教育費・旅行費に加重がかかっているのを再認識できました。

もっと支出を節約すれば、貯蓄と投資に回し、より早く資産を増やすのも可能です。ただ、資産を増やすのが本来の目的ではないはずです。おいしいものを食べて、学び、遊ぶ、これも人生の楽しみですので、どこに重きを置いて家計をハンドリングするかはそれぞれのご家庭で違います。

家族の価値観を反映した家計でかつ浪費を避けていれば、自ずと貯蓄と投資に回す余裕が出てくるでしょう。

スキルを磨いてたくさん稼ぐ、人生を楽しみながら楽しく貯める、貯まった余剰資金を投資して楽して不労収入を得る。このサイクルを回すのが、理想的と考えています。

コメント