家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開していきます。

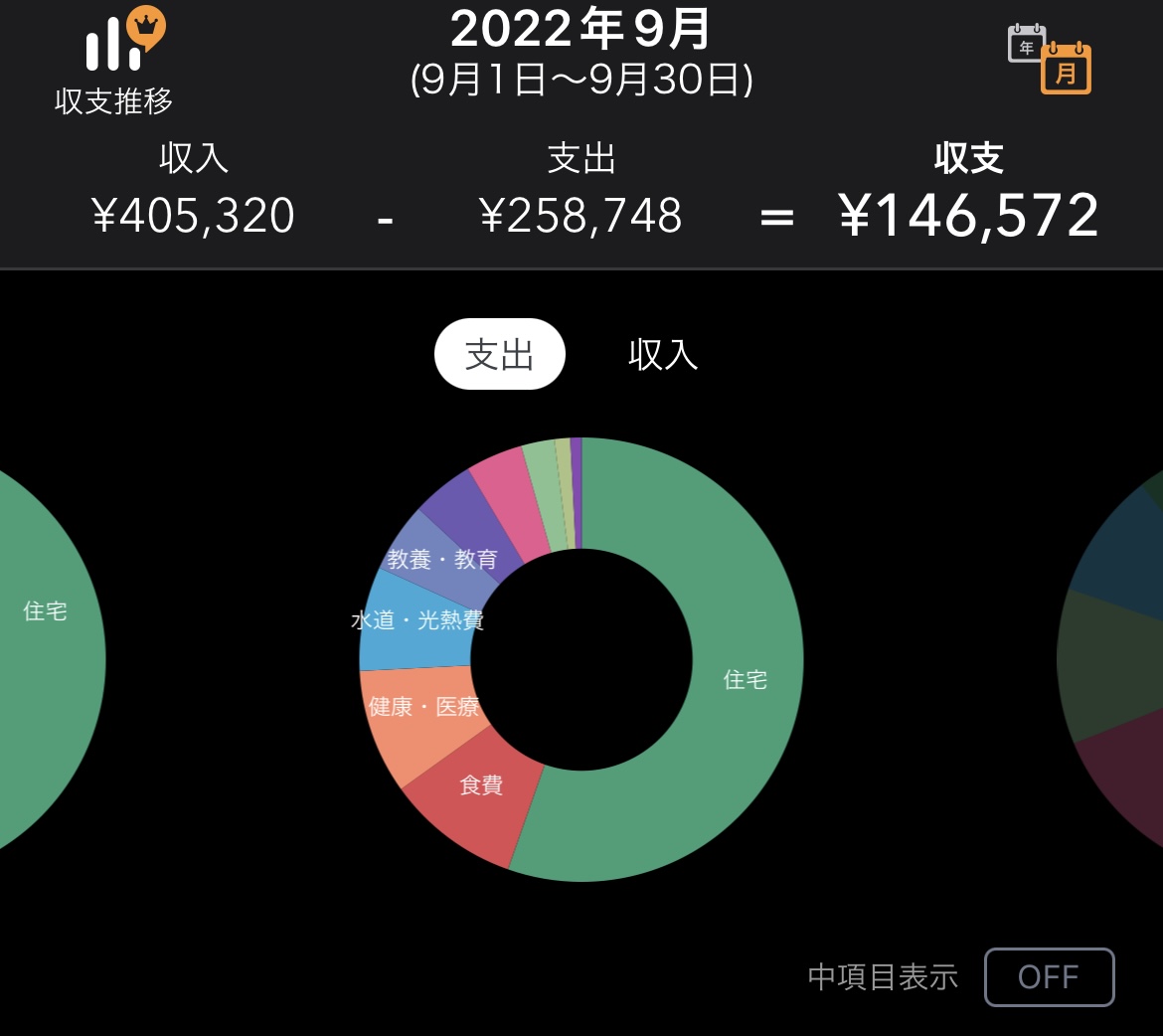

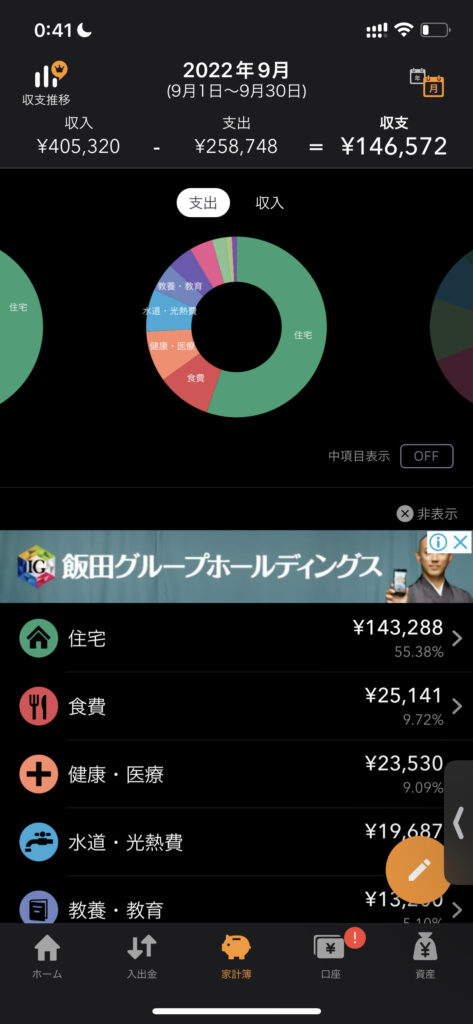

では今月の家計を早速マネーフォーワードでチェックします。

家計負担ルール

ここで公開するのはあくまでもともがい夫のマネーフォワードアカウント情報です。

詳細は下記2022年版の家計プランをご覧ください。ここでは表1のともがい夫分の予算枠ついて実際に収支を見ていきます。

共働きですと財布を一つにするというのも良く聞きますが、ともがい家では夫婦の財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトし続けていける。

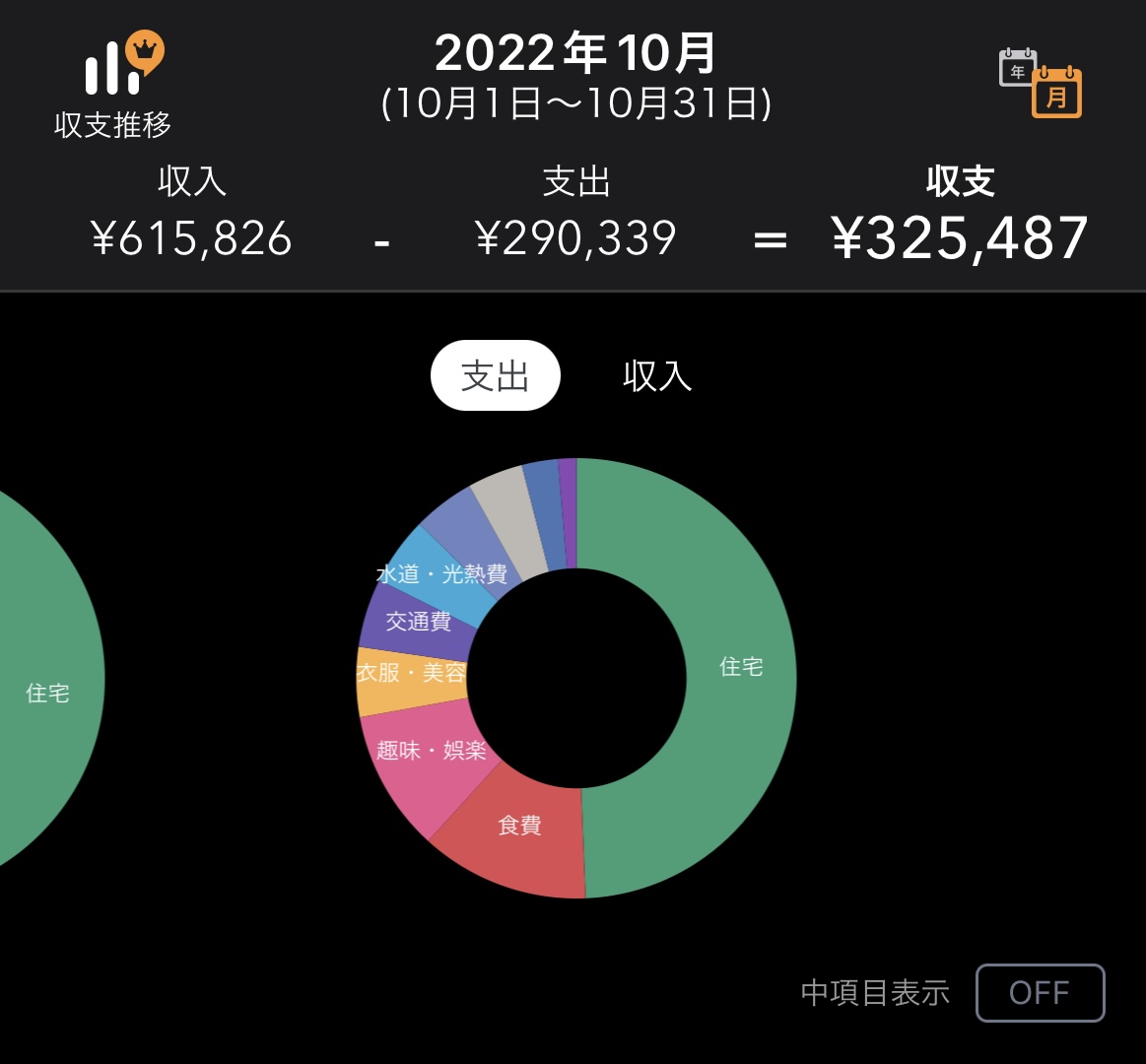

今月の収支

収入-支出が約15万円のプラス、月間貯蓄率36%でした。

家計の振り返り

今月の支出合計は約26万円であり、ほぼ予算の範囲内でした。それでも何点かに触れたいと思います。

ドクターストレッチ 2.3万円

30代といえども、もうアラフォー。肩や腰のトラブルが夫婦の悩みの種です。そこで夫婦ともドクターストレッチに通い始めました。ともがい夫は3回分を一括購入しました。めっちゃ痛いですが、そうしないといけないくらい体が凝り固まっています。健康第一なので、しっかりとメンテしていきたいです。

Go to eat

9月末で終了しました。これまで12万円分購入し、20%の2.4万円分をお得に外食できました。

日本経済に貢献し、かつ財布にも優しい。

日本政府ありがとう❗️

携帯代 440円

楽天モバイルからpovoに乗り換えました。iijとのデュアルSIMで引き続き格安に使っています。

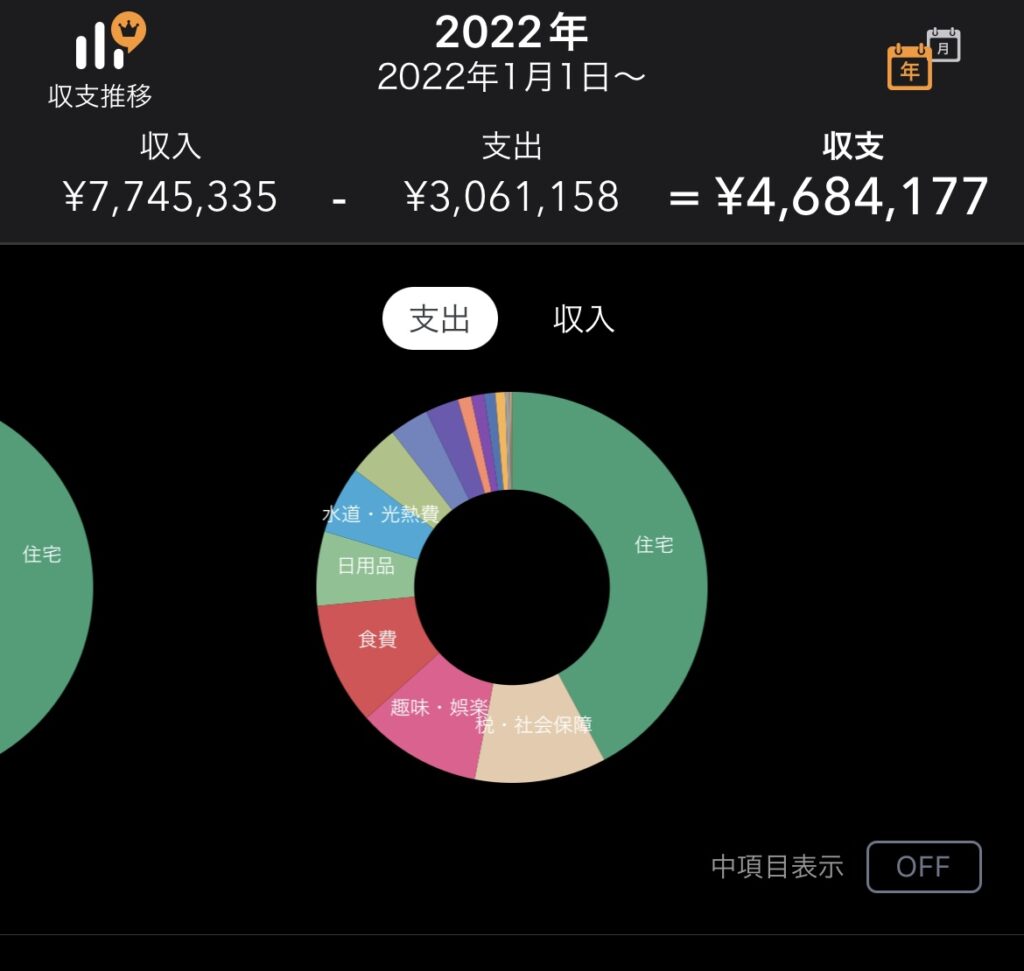

年初からの収支チェック

今年1月からの貯金は約468万円でした。6月のボーナスで一気にビハインドスケジュールを挽回し、ともがい夫の口座だけで一年で552万円貯金する目標ですが、予想を上回るペースで貯金が溜まっています。このままの調子でいけば600万円くらいの貯金も見えてきました。

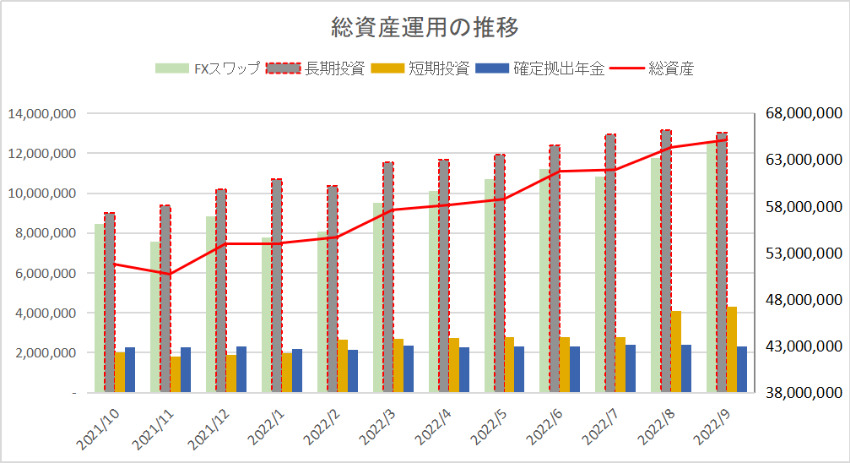

総資産の推移

総資産は9月末時点で6511万円に到達しました。このブログをつけ始めた2020年10月時点から2610万円増え、年始からは1111万円増えました。ゾロ目で気持ちいいですね。

冒頭でも触れましたとおり、上記にはともがい妻の貯金は含まれていません。その分を合わせると、労働収入と資産運用で総資産が毎年1500万円くらい増やせている計算になります。

ともがい夫の貯金の大半は余剰資金として資産運用に当ていますので、詳細は毎月の資産運用報告をご覧ください。

コメント