家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開していきます。

では今月の家計を早速マネーフォーワードでチェックします。

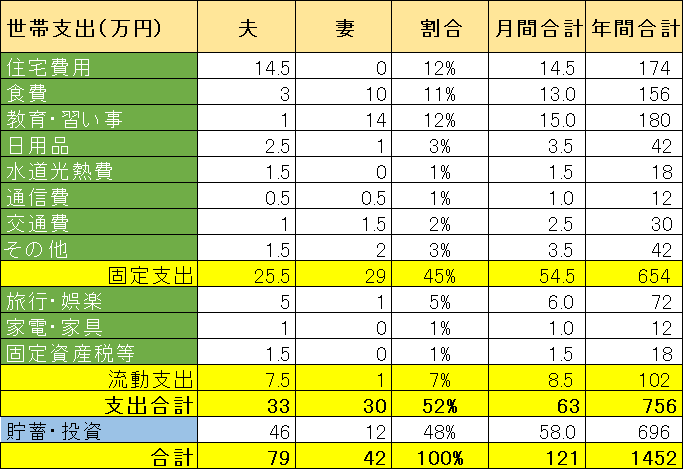

家計負担ルール

ここで公開するのはあくまでもともがい夫のマネーフォワードアカウント情報です。

ほとんどの貯金がともがい夫口座に貯まるようにしているからです。

詳細は下記2021年版の家計プランをご覧ください。

共働きですと財布を一つにするというのも良く聞きますが、ともがい家では財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトし続けていける。

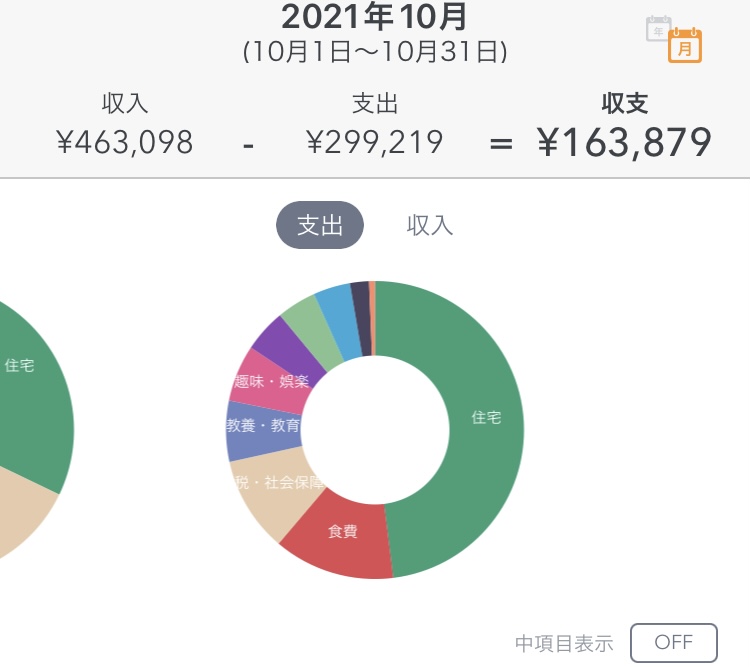

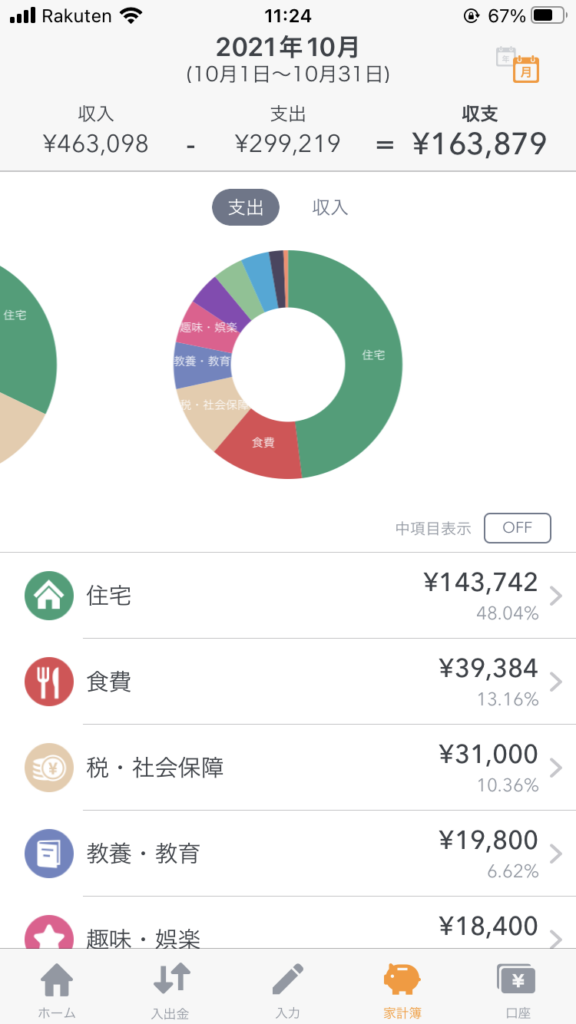

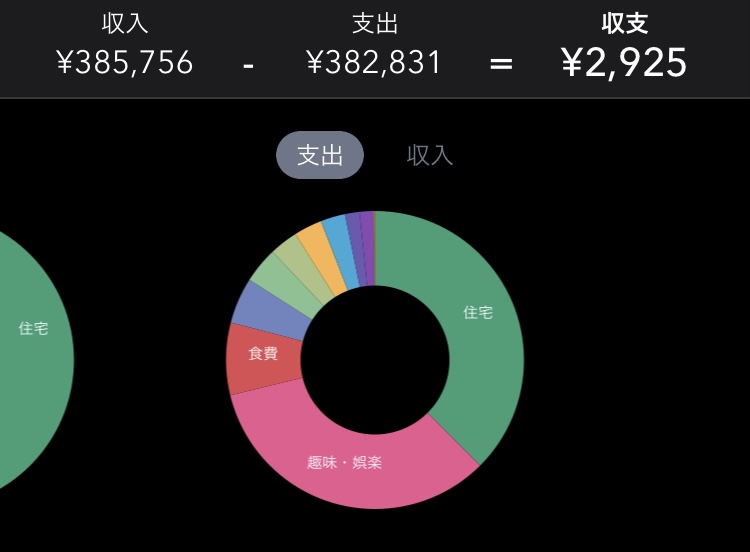

今月の収支

収入-支出が約16万円のプラスでした。

家計の振り返り

今月の支出合計は約30万円と予算の25.5万円台と比べると支出が多い月でした。予算超過した項目を見てみます。

ふるさと納税 3.1万円

先月に続いて今月もふるさと納税。これで今年も可能枠近くまで購入したので、ストップ。

食費 3.9万

今月は緊急事態宣言の解除とワクチン2回目接種もあり、さらに妻の誕生日も重なり、外食が増えました。外食が下記記事の通り食費高騰の要因ですが、食に関しては心身への投資と見做しているともがいにとってはなくてはならないものです。美味しいものが食べられるよう、その分働いて、投資で増やせばいいと思います。

娯楽費 1.8万円

長期休暇に向けて子どもとの遊びを予約し始めたのでその分です。娯楽関係もいよいよ年末モードです。

通信費 1.4万円

いつも2000円くらいですが、ブログの維持費の計上がありました。ブログを開始して一年、収益としては元が取れていませんが、コツコツやっていこうと思います。

上記のとおり、娯楽費と税金は流動支出として計上しますので、支出総額の30万円から引くと25万円となり、いつもの固定支出は予算範囲内とわかりました。

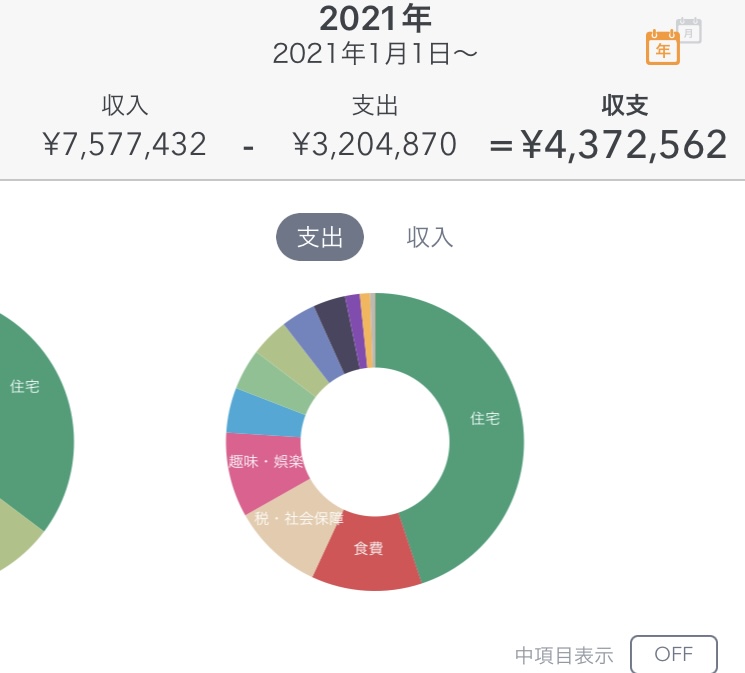

年初からの収支チェック

今年1月からの労働収入に伴う貯金は約437萬円、貯蓄率58%になりました。

上記家計負担ルールの表1にあるともがい夫分の予算と比較すると

収入は毎月79万円×10ヶ月で790万円。支出は毎月33万円×10ヶ月で330万円。貯金は450万円の計画ですが少しビハインドスケジュールです。

ボーナスがある12月に一気に挽回し、計画を上回る貯金となる予定です。

コロナの緊急事態宣言も終了し、ワクチン接種も浸透してきましたので年末は国内旅行の計画を立てたいと思います。家計の予算を超えない程度(家族4人で15万円くらい)で、子どもにとっては初めてのスキーに行こうか画策中です!

プロフィールでも紹介したように、貯金の大半は余剰資金として資産運用に当てていきたいと思いますので、詳細は毎月の資産運用報告をご覧ください。

コメント