前回はマンション購入のきっかけについてご紹介しました。

賃貸が良いのがないのなら、もう買うしかないわね!

決断速い(汗)

借りるのも買うのにもまず試算してみないとね!!

賃貸派だったともがいが、必要性に迫られ、一気にマンション購入に傾き始めました。

ただ、必要性があってもお金が合わないとお話になりません。

急遽、購入検討のための試算をすることとなりましたので、今回はその記録です。

前提条件

2016年当時、幼稚園がある駅前から徒歩10分以内の数少ない賃貸と中古マンションの条件は下記のとおりです。

賃貸:70平米、3LDK、20万円/月、更新料1ヵ月分/2年

中古マンション:70平米、3LDK、築4年、購入価格6,000万円、管理費・修繕積立費3万円/月、固定資産税12万円

期間は、下の子が中学校を卒業する14年後としました。

都会の駅近は本当に高いですね。

その反面、売却時も価格が下がらないのならいいのですが。。。。

14年間後には学校の卒業もあり、生活環境も変わることを想定し、

賃貸と中古マンション購入のコスト比較をしてみました。

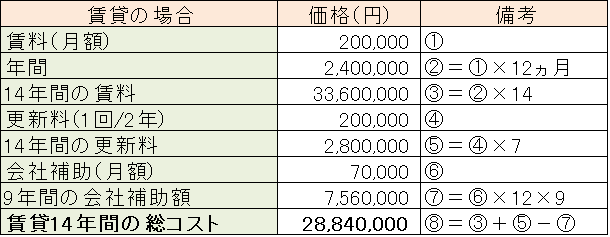

賃貸の試算

会社の補助であと9年間毎月7万円の補助がありますので、その分も考慮すると、

14年間の総コストは2,884万円となります。

平均しますと毎月約17万円の負担です。

敷金礼金は考慮していませんが、更新料だけでも結構かかります。

最初の9年間、毎月7万円の補助があっても

平均すると思ったほど負担が減らないのは意外でした。

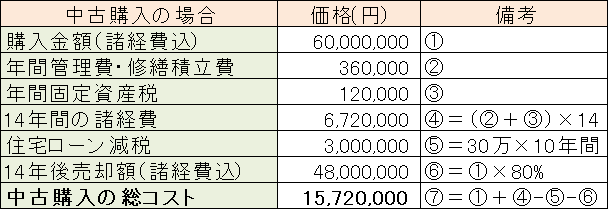

購入の試算

中古マンション購入の試算で考慮したのは住宅ローン減税です。

年間40万円が10年間というルールであり、利用しない手はありません。

ともがいは購入10年後に住宅ローン返済を考えていますので、

10年間の住宅ローン利息を考慮し、住宅ローン減税を年間30万円として試算しました。

14年間後のマンションは築18年となりますので、売却諸経費も考慮して2割下がるものとしました。

現在4年間経過しましたが、ほとんど下がっていません。

10年後に2割も下がるとは思えませんが、

コロナのように何が起きるかわかりませんので、

コンサバに試算した結果、

中古マンションの総コストは1,572万円となりました。

平均しますと毎月約9.4万円です。

賃貸vs購入の試算結果

駅近で地価が高い地域ですと、賃料も住宅価格も高いものです。

中古マンション購入の場合は住宅ローン返済があり、

キャッシュフローは毎月14.5万円かかります。

2016年は10年固定が変動金利よりも安い年でしたので、

住宅ローン年率0.45%と激安だったことも幸運でした。

賃貸の場合は最初の9年間、会社の補助もあり

キャッシュフローは毎月13万円です。

キャッシュフローとしては賃貸のほうが楽です。

しかし、それも最初の9年間であり、その後は逆転します。

総合コストでも上記のとおり、

中古マンション購入のほうが

1,288万円も安いと言う試算でした。

同額を貯めるには

14年間毎月5.3万円を5%の複利で運用

しないといけません。

賃貸でいくらキャッシュフローを浮かしても、

毎月5万円の差はつきません。

ここでも中古マンション購入の方が有利と分かりました。

まとめ

あくまでもともがいが経験したこの前提に基づく試算では、

賃貸よりも中古マンション購入のほうがお得という結果

となりました。

リスクとしては、売却額が思いのほか下がった場合です。

賃貸と比較した売却額の損益分岐点は約3,600万円、

購入時から4割まで下がらなければ、

損していないということになります。

ご家庭の環境により、前提条件が違えば、まったく違う試算結果になると思いますので、

あくまでも共働き世帯の一例として参考になればと考えています。

お金関係もクリアしたということで、

いよいよ条件に従った家探し

そして購入に至る体験を次回共有したいと思います。

コメント