家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開します。

では先月の家計を早速チェックします。

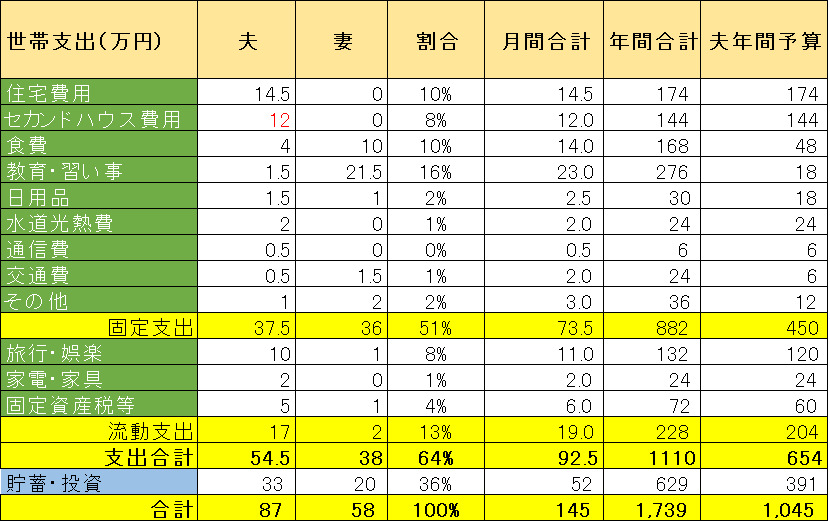

家計負担ルール

ここで公開するのはあくまでもトモガイ夫のマネーフォワードアカウント情報です。

詳細は下記2023年版の家計プランをご覧ください。簡単に言うと表1が予算枠となりますので、予算表と照らし合わせながら、実際に収支を見ていきたいと思います。

共働きですと財布を一つにするというのも良く聞きますが、トモガイ家では夫婦の財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトすることに寄与する。

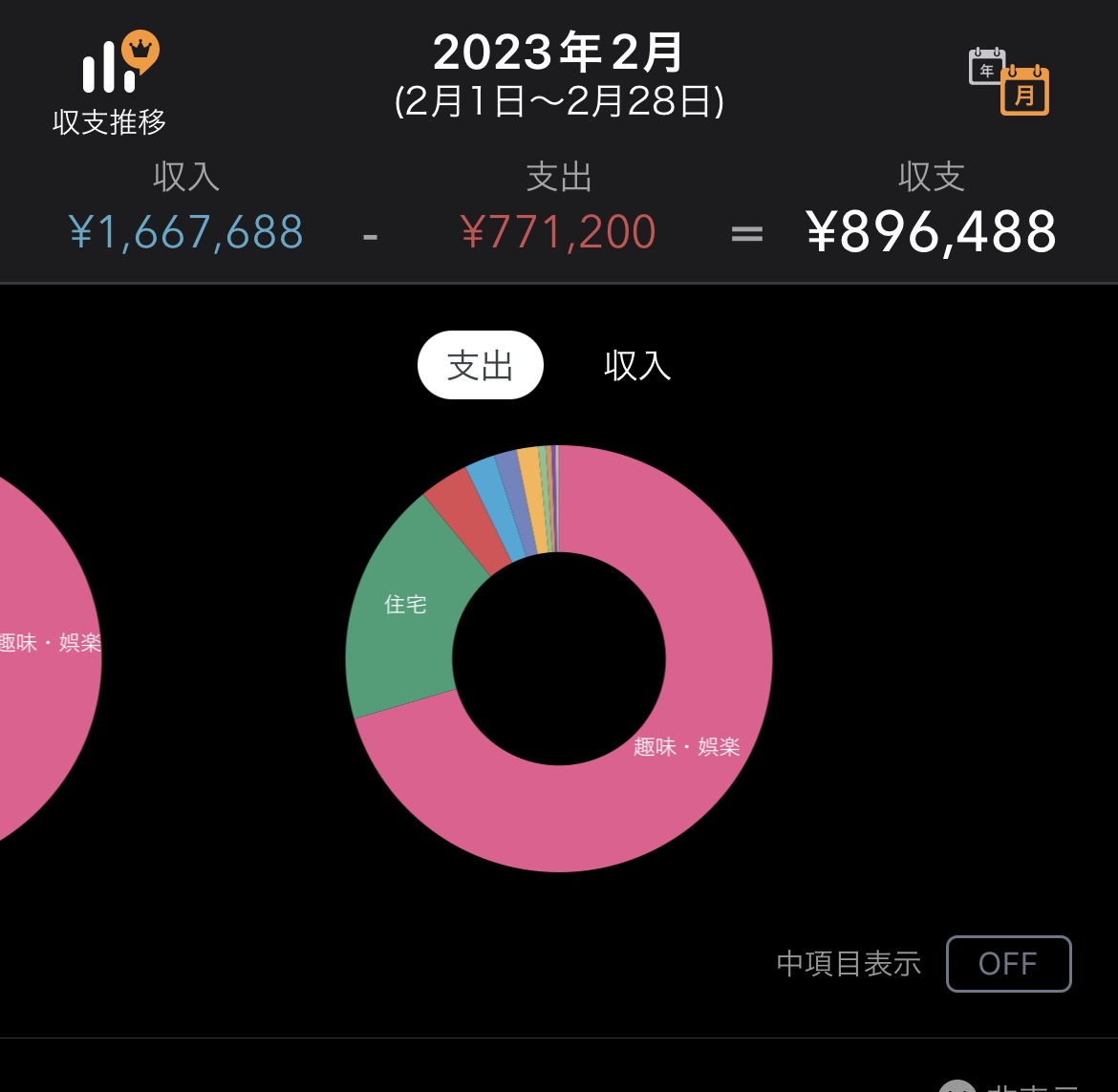

今月の収支

収入-支出が約90万円のプラス、月間貯蓄率53%でした。収入も支出も多い月であり、支出のパーセンテージがいつもと違う形です。

家計の振り返り

今月の支出合計は約77万円であり、流動支出の娯楽関係の54万円を除くと固定支出の枠内でした。支出が大きかったのは旅行代でしたので、その内訳をメインに報告します。

旅行・娯楽関係

ハイシーズンの旅行は高い出費です。でもその休みに行かないと人生の満足度が半減します。どっちを取るかと言ったらトモガイ家は迷わず出費してでも旅行を選びます。

元々GWはクルーズ旅行の予定で昨年より予約していましたが、残念ながら日本籍ではないため渡航先の台湾のビザが取得する見込みがなく、キャンセルしました。

キャンセル代が発生する前でしたので約50万円が戻ってきました。その代わりにビザが不要な石垣島への旅行を予約しました。資産としてはプラマイゼロなので、本当は支出として計上しなくてもいいとも思えますが、今月の支出としては支出なので反映しました。

セカンドハウス関係

年始に計画していましたが、思いの外、セカンドハウスローンが住宅ローンと同じくらいだったことといい物件があったので、親のためにセカンドハウスを購入しました。毎月10万ほど支出が増えますが、前金で4月分まで含まれますので、計上するのは5月になりそうです。

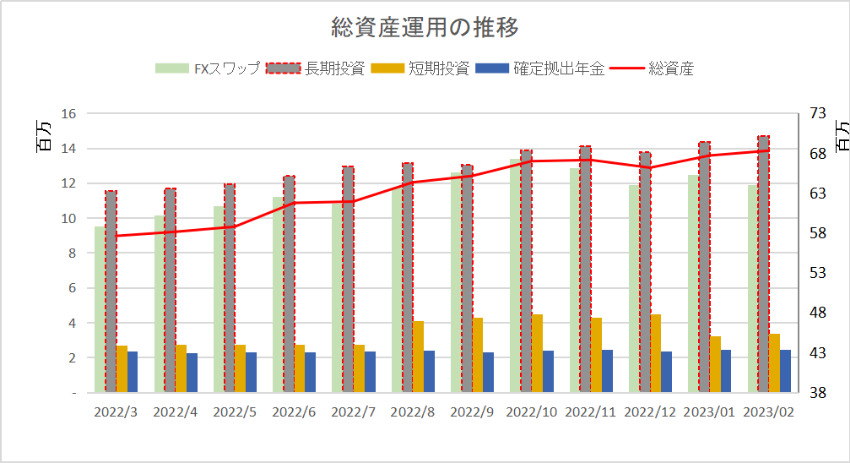

総資産の推移

総資産は6828万円に到達。先月から60万円ほど先月から増加しました。資産運用とセカンドハウスの前金でこの結果だったと思いますが、詳細は資産運用の報告で確認します。

冒頭でも触れましたとおり、上記にはトモガイ妻の貯金は含まれていませんので、本当はもう少し溜まっているはずです。(詳細聞かない。)

トモガイ夫の貯金の大半は余剰資金として資産運用に当ていますので、詳細は毎月の資産運用報告をご覧ください。

コメント