FIRE(経済的自立・早期リタイア)を目指すなら、投資はシンプルであるべきでしょうか。

ともがいは40代共働き夫婦、小中学生の2子を子育て中であり、住宅ローン6500万円と生活費がかかる年代にもかかわらず、夫が片方FIREを視野に進めています。

そんなことができるのも、世の中の「ほぼ」全ての投資手法を組み合わせているからこそです。

今回はFIREに欠かせない勝ちパターン総取り投資戦略を公開します。

投資方針

基本は以下の3つです。

・コアサテライト運用

・バイアンドホールド

・アロケーション分散

シンプルですが、大きく分けるとこの3つの要素に世の中の勝ちパターンが詰まっており、それを組み合わせることで戦略は立体的になります。

投資法は色付けていきますので、それぞれ有名な投資法です。何個の投資法が詰まっているのか数えてみるのもよし、また、その一つ一つも詳しく調べると奥深い投資法ですのでオススメです。

コア資産運用

資産運用の中心はインデックス長期積立投資法です。

・S&P500(米国株式)

・全世界株式(オルカン)

・新興国株式

これは多くの方が実践している鉄板の運用法であり、ともがいもこれが主力です。NISAで夫婦で毎月20万円を積立投資しています。ポイントはオルカンも米国の割合が大きいので、新興国株式を混ぜて地域の分散を図っているところです。

これに5%ルール投資法をプラス。インデックス指数が週足で5%下がったら4ヶ月分をNISA成長枠で購入するようにしています。

そして、どんなに暴落があろうと現金が必要にならない限り、市場に置き続けます。「市場にいる時間」を最大化することが複利を効かせて個人投資家がプロに勝てる上で最重要だと考えています。これがJUST KEEP BUYING、バイアンドホールド投資法の真髄です。

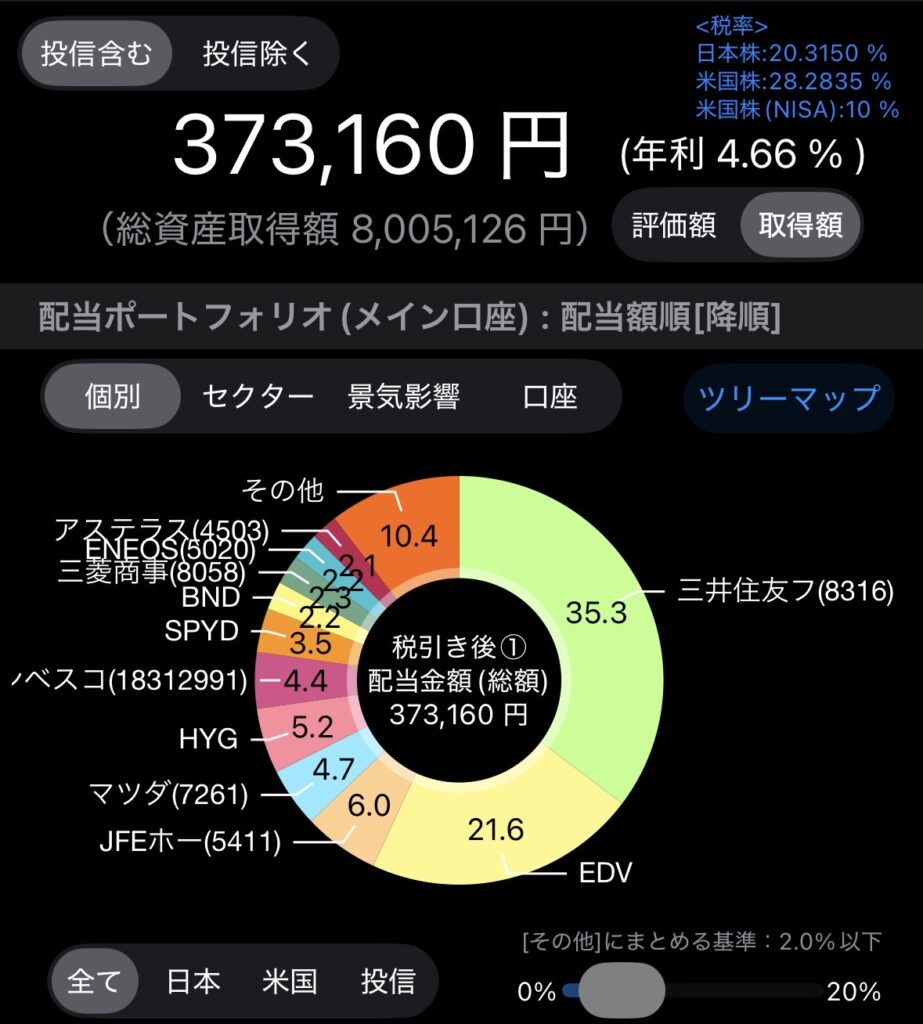

サテライト資産運用

FIREを考えると、キャピタルゲインだけでは不安が残ります。

FIREを目指すにはコアだけではなく、リスクをコントロールしつつインカムを生み出すサテライト資産運用法が必須です。

FIREを目指さないのなら、生活費は労働収入があるので運用資金の取り崩しが最低限になり、効果も最大化できます。ただ、FIREして労働収入が激減すると、生活費を賄うキャッシュフローがないと、インデックスが下がった時など、精神的にコア投資を維持しにくくなります。

そこで、ともがいは少ない資金でキャッシュフローを確保する投資をしています。それが高金利通貨のスワップ投資法であり、レバレッジFX投資です。

詳細は下記記事にまとめていますが、トルコリラとメキシコペソを運用しており、結果として、現在は1000万円で年間600万円のキャッシュフローを確保できています。

FXと聞くとリスクが高いですが、レバレッジを2倍以下と抑制した低レバ運用法だからこそリスクは限定できます。欲を出さずにあくまでもサテライトとして運用だからこそ重宝しています。

さらに、高配当投資もしており、今後の円高になった際、上記のFXスワップ投資によるインカム低減に備えています。年利4.5%前後で運用しており、暴落のたびに優良な銘柄を買い増しする暴落投資法を実践しています。

個別株の投資はリスクはあるが、FIREしても、コア投資の崩壊を避けるためサテライト投資です。

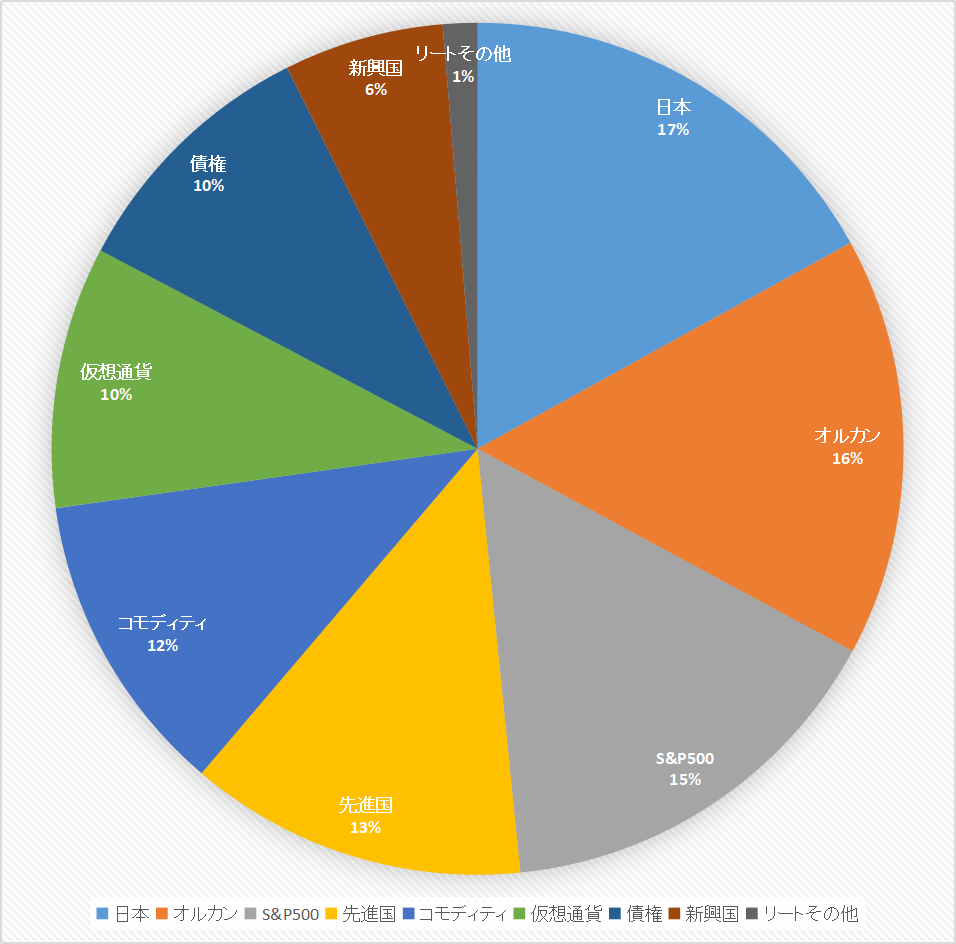

分散投資戦略

株式だけには依存しません。コモディティ、債券も一定の割合をキープする分散投資法を実践しています。

FXの低レバスワップ投資を除くと、下記の通り、株式中では地域の分散、そして株式以外に下記の投資を続けています。どれかが下落しても分散先がヘッジすることで極端な資産減少を防ぐことを目的にしています。株式と非相関なものとして以下に分散しています。

・コモディティ投資

・債券投資

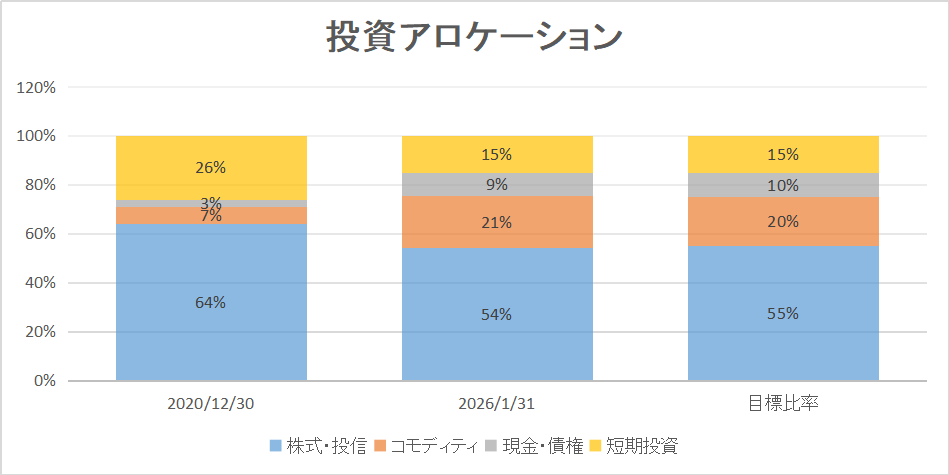

資産クラスを跨いで分散させており、以下の割合をパラメータにして、買いと売りの判断基準にするリバランス&ローテーション投資法=投資アロケーション投資法を採用しています。詳細は以下の記事にまとめています。

コモディティ投資法にはいま流行りのゴールド投資の他にプラチナ、シルバー、パラジウムなどの貴金属投資が含まれており、さらに、石油、小麦などの商品を含むコモディティが含まれています。

さらに、デジタルゴールドとして、コモディティの一環として仮想通貨投資もしています。売買は暴落投資法を踏襲し、基本的に売らないのも上記のとおりです。

債権投資は主に米国債(EDV)に入れています。米国の政策金利が高く、年利は4%前後でありかつ価格は史上最安をキープしています。今後利下げすれば価格が上昇することから、インデックス株式以外は安い時に買うという原則に従い投資をしています。

未来や相場は読めません。

だから相関をずらすことでリスク分散しています。

ヤドカリ戦略

現在は子育てしながら自宅の住宅ローンと親宅の住宅ローンとダブルローンを抱えていますが、自宅は住み替えに伴い売却予定です。

10年前に購入したものが10年の住宅ローン控除も終わったところで、昨今の加熱で一気に価格が上がったところで一旦売却することとしました。

想定売却益は約3,000万円。これまでのローン返済分を差し引くと約5000万円のキャッシュが増えるこ 予定ます。通常、自宅の不動産含み益はなかなか利確できませんが、40代で次の自宅に住み替えることによりその含み益を利確して投資にまわします。

さらに、3,000万円特別控除を活用予定です。

新居も価格が高いですが、立地のいいところにして資産性を重視しています。また、今度は妻の方で住宅ローンを組むことで計画しています。

なぜ妻が住宅ローンを負うのか

それは妻はFIREではなく、会社員を継続予定だからです。

夫の方はすでに10年の住宅ローン控除枠を使い切っており、FIRE予定でもあるので、今度は妻が住宅ローン控除を最大限活用するというものです。

妻はあまり資産運用をしないタイプですが、住宅ローンを組んで自宅を購入することで、レバレッジを効かせた不動産投資することに等しくなり、ともがい家の資産運用が最大化することにつながります。

インフレ時代において、買えるものは早く買い、借りられるものは借りる方が有利となります。

ヤドカリが次から次へと貝殻を変えながら大きくなるように、ともがいも自宅を住み替えながら資産を大きくするヤドカリ投資法を実践しています。

この方法は節税にもつながり、仮に控除率0.7%とすると、

4500万円 × 0.7% = 年間31.5万円×13年間=409.5万円の税控除

低金利で借り、税控除を受け、資本は市場に回す。

住宅ローンは負債でありながら、資本効率を高める装置でもあります。

売却益運用

自宅住み替えに伴い、手元の投資資金がさらに5000万円増えます。ともがい夫の

・インデックス強化

・サテライト拡充

・キャッシュフロー資産追加

・一部は防衛資金

資産規模を一段引き上げます。

FIREを近づけるには、運用資金である元本の拡大には不可欠です。

夫負担分の生活費は年間で約600万円を想定すると

元々の運用資金の1億に加えて自宅住み替えで増える0.5億をプラスすると1.5億円となり、4%ルールで見ると

1.5億 × 4% = 600万円

理論上FIRE可能となります。実際は上記で触れたとおり、サテライト投資の部分で生活費は賄うことから、コアの部分は取り崩さずに複利効果を最大化する予定です。

まとめ

FIREを目指す資産形成はどれか一つに賭けません。

インデックスもやります。

高配当もやります。

FXもやります。

仮想通貨も持ちます。

債券も、コモディティも、不動産も使います。

未来は単線ではないからです。

ともがいの投資は「分散」というより

ありあらゆる投資法のいいところを「総取り」するものです。

FIREとは仕事を辞めることではありません。

辞められる状態を作ることです。

そのための準備を、今から淡々と進めています。

FIREするなら:おすすめの書籍

FIREで有名な4%ルールも米国起源であるなか、この本では日本の事情に即して開設されており入門編として最適です。

ともがいは共働き⇒片方FIREですが、作者のご夫婦は夫婦でFIREするので非常に参考になったものです。一緒にFIREするかどうかも含め共働き目線で記載した良書です。

マイクロ法人について考えるきっかけとなった本です。FIRE後に事業や節税について考えているのなら一度読むと気づきが得られる本です。

コメント