ともがいは不動産投資に興味を持っています。その理由は下記の通り

- シミュレーションの結果、子どもの教育費を考えるとしばらくは共働きが必須

- サラリーマンはローンを引けるのが最大なメリット

- この最大なメリットを生かせるのが不動産投資

この結論に至ったシミュレーションは下記記事ですので、ご参考までに。

不動産投資のなかでも初心者として入りやすいのは、ワンルームマンションと言われています。

自己資金なしで融資だけで投資でき、家賃保証もあるので、共働きにとっては手がかからない手軽な入門編のように思えるのですが、Youtubeからブログまで「新築ワンルームマンションだけには手を出すな」という強烈な否定意見が多くあります。

でも果たしてそうなのか、その実態についてリサーチし、さらに実際に営業マンと面談した体験をもとに考えてみました。

不動産投資のメリットとリスク

ネットや書籍から、そもそも不動産投資のメリットとリスクはどんなものでしょうか。詳細はネット上に情報が氾濫していますので、備忘録程度に簡単にここに記載します。

メリット:

- 長期的・安定的・高収益な収入。適切な物件であれば、長期的に毎月家賃が入り、安定的な収入が見込めます。収入の柱がそのまま増えるというのは魅力的であり、投資ローンによりレバレッジがかかっているので、高収益が期待できます。(例えば4000万円の物件の実質利回りが3%としても年間120万円、取得する際に実際に入れた金額は20%だとしても800万円なので、利益は15%。株でもなかなかできないことです。)

- 投資ローンによるレバレッジ投資なのに現物があるので価値がゼロにならない。金融投資ではローンは使えません。FXなどでレバレッジを使っても、裏目に出れば、損もレバレッジがかかるなか、価値がほとんどなくなることもしばしば。この点、不動産は現物があるので、頭金500万で2500万円の不動産を買って、失敗したとしてもその不動産の価値が急に半額になることがない。

- 特にサラリーマンはローンが使えやすいので、少ない自己資金で始められる。

- 現物なのでインフレに強い。実需があるなか、お金がインフレしても家賃もインフレするように、資産価値が大きく損なわれることはない。

- 節税効果や生命保険効果がある。不動産は減価償却で節税効果、ローンを借りる際に団体信用生命保険があるので、万が一には保険が効く。

リスク:

- 空室リスク。不動産を買って貸し出してもだれも借りなかったら、ただ借金が膨らみ赤字を垂れ流すだけ。金融商品のように塩漬けしていればいいというわけにはいきません。

- 割高で買ってしまう。不動産はこれに尽きる部分があります。妥当な価格で買っていれば、売ればいいのですが、そもそも不動産の買い物は奥が深く、割高に買ってしまうと売るにも売れない状態にもなり、メリットの1.が帳消しになります。

- 手間がかかる。不動産は金融商品とは違い、物件探しから、契約、ローンに至るまで、手続きに時間がかかり、不動産の管理も管理会社に外注するにしても、それなりに手間がかかるもの。高い収益性のうらには手間暇を惜しまない努力が必要なのです。

- 流動性が低い。金融商品と違い、買い手がいなければ売れません。上記2.のように売りたくても売れなくなったら最悪です。

- 天災・事故・デフレ・金利リスク。実物があるが故に、天災、自殺などによる資産価値の低下リスク、日本はデフレでもあるので持っているだけデフレ効果で価値がどんどんなくなるリスクもあります。そしてローンを借りているのなら、そのローン利率も変動するリスクもあります。

新築ワンルーム投資のメリット

上記のを踏まえ、新築ワンルーム投資のメリットは下記のとおり。

- 一部屋当たりの規模が小さいのでリスクも少ない。小さく始めることが可能。

- 都心では流動性も高い。

- 新築なので貸し出す際の家賃も高い。

- 築浅なので売却しやすく、売却益も狙いやすい。

- 新築だけに手間がかからない。トラブルも少ない。

新築ワンルーム投資の悪評

ネット上でも悪評が多いのですが、主に下記の意見です。

- 初心者向けに、節税・保険効果をうたい、利回りは基本的にはマイナス。儲かっていないから節税効果があるだけで、当たり前。保険はそもそも不要な長物。

- 新築は3割高い!買ったら最後売るに売れない。

- 都心は売りやすいが、利回りもダントツに低い。

- 家賃保証(サブリース)も数年したら、家賃値下げ交渉される。

- 新築当初安かった、修繕費などの経費も上がっていく。

もう踏んだり蹴ったりです。

実際に営業マンに聞いてみた

初心者なので、つてで知り合った不動産屋の営業マンから新築ワンルームマンション投資の説明を受けました。彼らの売りは下記のとおり。

- ハイグレードなので家賃相場が高く、空室率は低い。

- 自社開発品なので、手数料がかからず、初期費用がほぼ0円から開始可能。

- 立地が都心の最寄り駅から10分以内なので、売却益も出やすい。

- 利回りは低く、実際の試算でもマイナス収支だが、節税効果と相殺可能。

- 定期的に買い増していけば、節税効果を継続でき、数軒買って売却益で数軒のローンを返却すれば利益率は高く、いい年金になる。

いかがでしょうか。ある程度リスクを先回りして対策しているという売込みです。さすが大金が動く不動産投資なので、売込みは洗練されており、入り口がとても簡単なように見えるので、初心者が簡単に契約してしまうのはうなづける内容でした。

新築ワンルームマンション投資で最大な問題は、購入する際に高く買っていることに尽きると思います。3割高く買って、数年後に売却しようと思ってもよっぽどのことがない限り売却益が出ないのでは?と質問をしたところ、下記の説明でした。

- 高いのは確かだが(あっさり認める)、数年後多少値段が下がっても、3割下がることはない。逆に立地がよくグレードの高いマンションだと、価格が維持されているところも多い。家賃もほとんどさがらず、修繕費やトラブルもほとんど発生しないメリットがある。

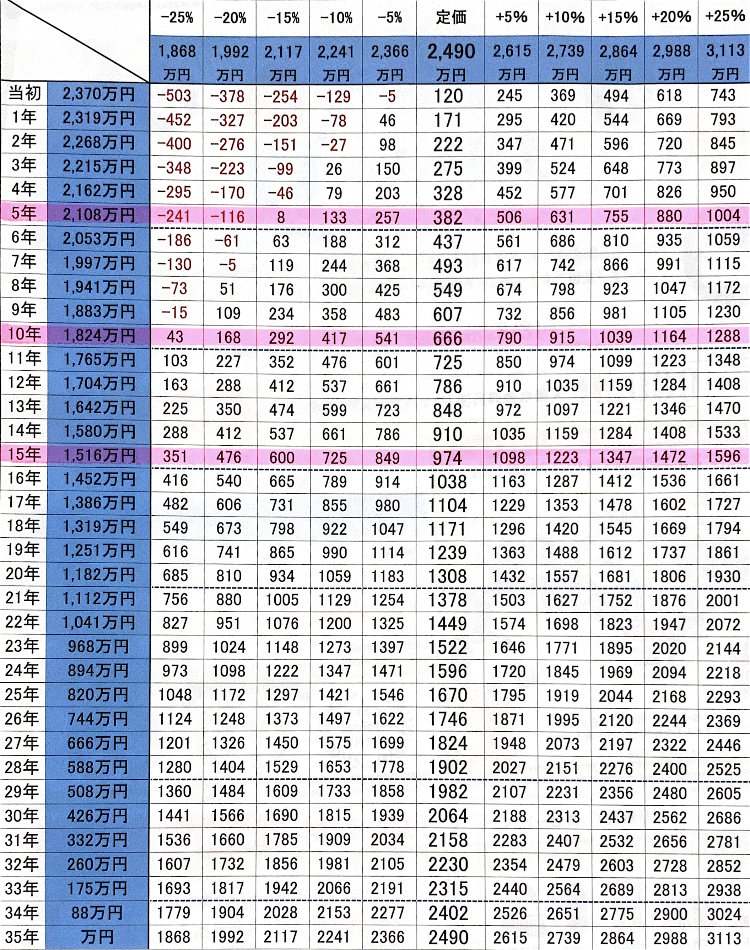

- 毎年ローンも返済しており、損益分岐点は購入した際の価格ではなく、残債分なので、売却益は出やすい。実際に下記の試算表のように、5年後なら-15%まで、10年後なら価格が-25%下がっても売却益は確保できる。

実際に売却の複数事例や家賃例などのデータも示され、ほとんど下がらないものでした。そのデータが偽物なら詐欺ですが、一部上場企業の営業マンはそこまでしないはずです。どうでしょう。うまく説明しているように思えませんか。

実際に売却益と残債額のシミュレーションに基づいた収益に関するサイトやブログはほとんどありませんでした。ただ、毎年損していたが売却益でトントンになったなどの経験談は確かにネット上にありましたので、現実的なケースと想定しています。

実際に紹介を受けた物件の周辺情報をチェックしても、家賃相場や売却相場の設定に変なところもありませんでした。

結論

ネット上の情報より百聞は一見に如かず、実際に売込みする営業マンに質問をぶつけてみました。シミュレーションもさせて、いわゆる経費項目の抜けがないことも確認しました。実際に話をしてみると、新築ワンルームマンションも下記の方ならアリと思いました。

・収入が高く、税金対策による還元が大きい方。

・金融で一発当て、キャッシュが多い方。

このような方は、金融資産から高配当株と同じような効果がある不動産に資産を移転するのは合理的であり、手間がかからず、貯金よりは利回りが高く、節税効果が大きいと思います。

また、普通のサラリーマンも売却益が期待できる場合も時代の流れの中でありうるでしょう。都心ならこの数年10%20%上がっている地域もあります。ただ、今後の10年はどうなるのか、こればかりは為替と一緒で予想が付きません。

本来の市場原理に従い、経年劣化、資産価値が下がっていくのであれば、新築ワンルームマンションは危険な要素をはらんでおり手を出せないでしょう。しかしながら立地次第という事なら、新築ワンルームマンションに限ったことではなく、他の不動産投資も同様であり、大概利回りが低いのです。逆にそんな立地に少額で投資するのならワンルームマンションくらいしかありません。中古ワンルームマンションという考え方もありますが、いい立地で出ているものも限られており、不動産屋が先に押さえている場合が多く、初心者にとっては新築の選択肢しか残っていないのかもしれません。

結論としては、求めるものが違うのであれば、投資の姿も違う、新築ワンルームマンション投資も立派な投資の場合があるということです。ともがいはまだ初心者なので、結論を急がず、もっと勉強してから決めようと考えています。皆さんのご経験・ご意見などコメントいただけたら嬉しいです。

コメント