長期積立投資のいいところは投資の状況に一喜一憂しなくなるということ、そしてプランを立てやすいというところです。

ともがいは毎年投資方針を「投資戦略宣言」として設定し、一年を通してそれを実行します。

投資ルール

投資ルールとして、ともがいは下記投資戦略宣言2020から基本方針の変更はありません。

つまり、上記目標比率になるべく、投資の配分を決めていくことです。

例えば2023年は株式が暴騰し、債権が減っていれば、資産に占める株式の割合が増え、債権の割合が減ります。また、長期的に見て、この時の株式は割高で債権は割安となっていますので、2024年は割安な債券やコモディティに重きを置いて投資しました。

投資戦略の決め方は下記順序となります。

- 投資資金総額を定める。

- 目標投資比率に従い、各セクターへの投資割合を決める。

- 投資銘柄を決め、投資金額を割り当てる

2026年の投資資金総額

投資はあくまでも余剰資金で行うもの。

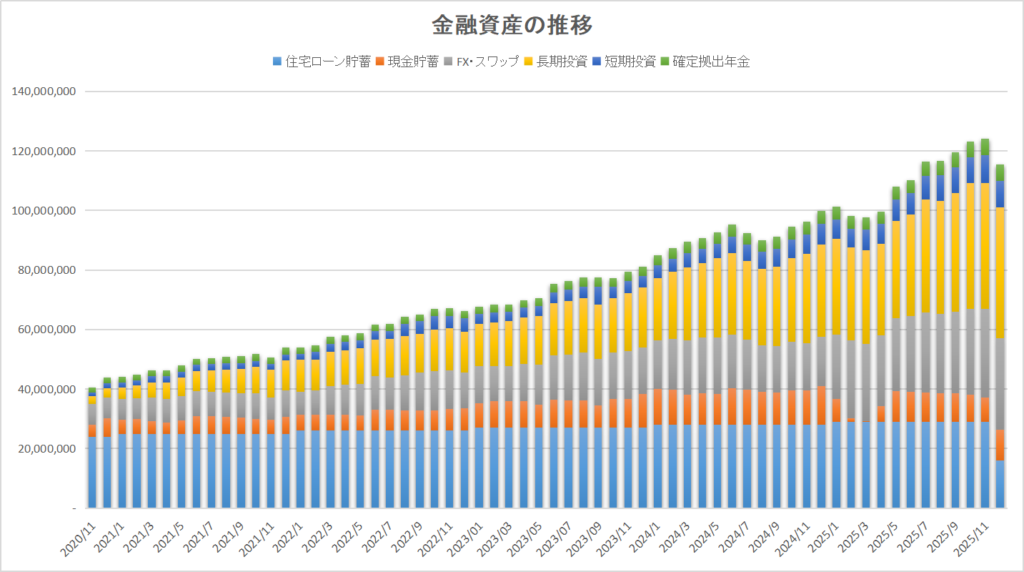

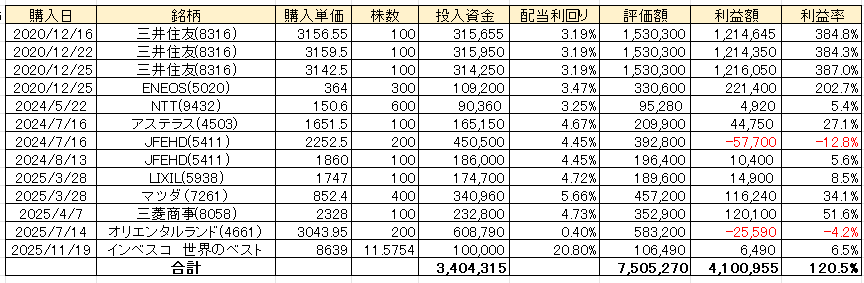

ともがいの金融資産推移は下図のとおり、現金がすでに十分にあるため、家計収支の貯金分はすべて余剰資金として運用可能です。

- 生活防衛資金:約1000万円の現金

- 自宅買い替えの自己資金:約1500万円の現金

- FXスワップ投資:約3000万円(金利で年々増えているため追加投資不要)

25年の家計収支は下記記事のとおり、1259万円の貯金ができました。

ただ、それは一時所得(約780万円)が含まれており、本来の労働収入としての貯金額は約480万円でした。

これに従い、今年の貯金目標も450万円としているため、投資額の総額は450万円と設定します。

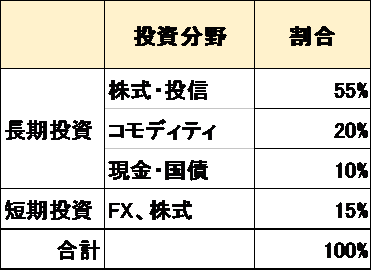

各セクターへの投資割合

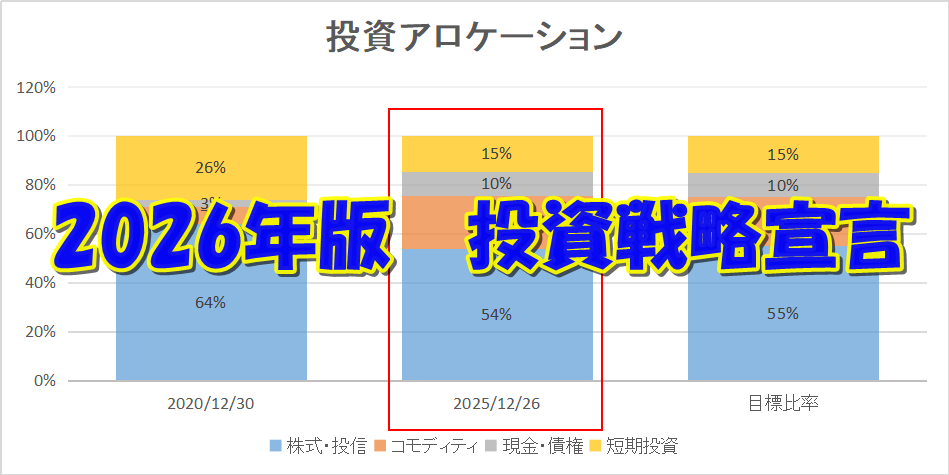

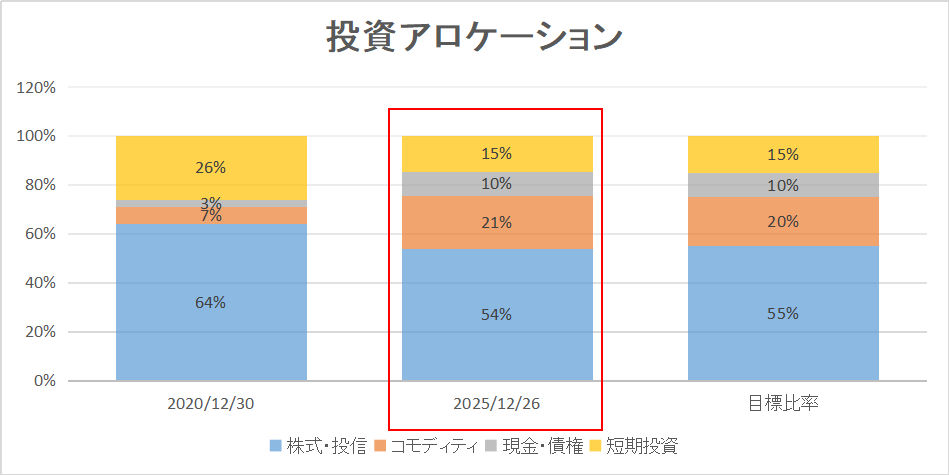

2020年末からの投資アロケーションの推移と目標比率は上図のとおりです。

この数年で、ゆっくりと株式の割合を落とし、債権とコモディティの割合を増やして、2025年に目標比率にほぼ近い形まで完成しました。

よって、2026年は投資資金の450万円を目標比率のになるように以下のとおり振り分けます。

これでちょうど目標比率にピッタシ合う計算ですが、実際には市況によって評価額が上下するため、これを目安にしながら投資を行う予定です。

各分野への投資方針

株式

昨年同様、夫婦合わせて240万円を積立NISA口座で手数料が安い楽天S&P500と楽天オルカンに分配し、さらに新興国も少し入れることとします。

オルカンには米国株連携の銘柄が多く、ほぼ米国株と同じトレンドになりますが、新興国は米国株との相関性が比較的低いので、長期的には米国株のヘッジになると考えています。

残り60万円は指数が5%下がったら一括投資する5%ルールを適用し、NISA成長枠で投資する予定です。

コモディティ

コモディティ関係も株式へのヘッジとして運用しており、2022年から2024年にかけて、コモディティにかなり投資してきましたが、コモディティ指数は依然歴史的に割高な状況につき、手が出しにくい状況です。

そこで、まだ上昇する余地がある仮想通貨に振り分けます。正直、仮想通貨の値動きが激しく、相場は読めませんが、ニュースで暴落と報道されたら買い、長期目線でホールドして参ります。

現金・国債

現在史上最安値である米国の長期国債ETFであるEDVを引き続き購入して参ります。2024年、2025年は不発でしたが、こんな時が仕込み時として、継続投資して参ります。

年利は4%台であり、今後の利下げにより、EDVの価格は現在の70USD台から140 USD台を目指せると考えています。つまり2倍になる可能性もあり、為替が今後円高に振れても、利益が出せると思います。

何よりも債権は株式と逆相関なので、今後株式が暴落した際にバランスしてくれるものと期待してます。

FXスワップと高配当

これまでの投資は積立など長期ですが、短期としては日本株に投資を続けており、特に近年はFIREに向けて安定したインカム収入を確保する志向の元、高配当株を中心に80万円を軍資金にいろいろと買っていく予定です。

高配当株とは別に、高金利通貨のスワップ(金利)もインカム重視として続けてきました。詳しくは下記参照。

2025年はメキシコペソとトルコリラ双方を合計すると

スワップは458万円

為替損益は544万円でした、スワップ派なので為替損益は水物として勘案しませんが、資産額としては1,002万円の増加でした。

2026年も為替は乱高下するだろうが、為替次第では貯まったスワップを再投資して、レバレッジが2倍程度までポジションを増やしていき、今後の金利差が下がってもスワップが年間300-500万円にキープできるようにしたいと考えています。

まとめ

投資アロケーションが完成しましたので、各カテゴリーの比率を維持するという観点で必要に応じてローテーションをしました。

ともがいの戦略は相場は予想せず、アロケーション比率を指標に投資配分をするというものです。

ちなみに2025年の投資宣言では、投資評価額は4184万円になる予定でした。

結果的に、2025年年末時点で現在は5146万円まで増え、23%も予定より増えています。

2026年も2025年と同じように乱高下しながらも最終的には底堅い運用実績となる良い年になりますように!

投資を始めるなら:おすすめの金融機関

証券口座なら楽天証券:夫婦のメイン証券口座としてフル活用してます。

- 公式:https://www.rakuten-sec.co.jp/

- 楽天銀行・楽天カードとの連携がよく、楽天経済圏なら迷わずこちらの証券会社。

- SBI証券にくらべて、サイトの視認性がよくて使いやすい。

- 人気投信を購入しているだけで楽天ポイントもらえる。

- 楽天カードでの積立投資で最大2%還元。

FX/スワップ投資ならLight FX:みんなのFXとともに長年愛用しています。

- 公式:https://lightfx.jp/

- Light モードで安定してスワップレートが高い。

- 操作画面の視認性がよくて使いやすい。

- ポジション決裁せずに、スワップ一括受け取りが可能。

銀行口座ならSBI新生銀行:現金待機先でもあるメインバンク

- 公式サイト:https://www.sbishinseibank.co.jp/

- SBI証券口座とリンクするだけでダイヤモンドステージでお得特典を活用可能。

- 特典:普通預金が0.4%と業界トップ。

- ATM手数料回数無制限0円&振込手数料が10回/月まで無料。

- 新規口座開設で最大31,000円キャッシュバック

投資知識を学ぶなら:おすすめの書籍

ともがいの投資法はプロフィールでも触れた通り、高橋ダンさんの戦略を踏襲して実践しています。

特に投資アロケーションの考え方ができたことで悩まずに投資できるようになりました。

投資の根本的な考え方をわかりやすく教えてくれる名作。マンガだから子どもにも読ませました。

インデックス投資をするきっかけとなった一冊。アクティブファンドよりもインデックスの運用実績が上回っている期間が長いという事実を知った際の衝撃はいまでも忘れません。今は亡き山崎さんですが、これ以外にも多くの良質な本がありますのでどれもおススメです。

コメント