投資の基本はまず余剰資金の捻出と把握が第一歩です。

どんなに収入があっても散財をしては投資などできず、投資ができなければ、資産を増やすことができません。

ともがい家は2025年12月現在、住宅ダブルローンを抱え、13歳と11歳の子育てをしている共働き世帯です。

住宅費用以外では食費・教育費・旅行費が三大支出となっています。

そんなに節約をしているつもりもありませんが、運用資金を確保すべく

貯蓄率43%を目指し、家計プランを策定しました。

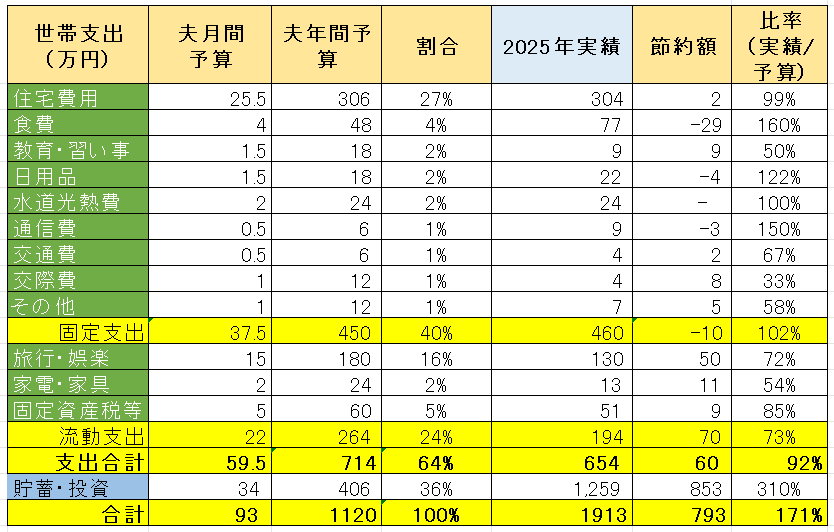

2025年の家計プランと総括

2025年は上記のとおり支出合計は対予算で60万円の節約、対予算92%でした。

収入面では会社の転籍に伴う退職金(約780万円)支給もあり、予定よりもかなり増えたので

最終的にはともがい夫の貯蓄率は66%でした。

2025年では、固定支出は対予算で10万円超過しているものの、オーバーした内容を見ますと、主に食費です。9月から妻との貸し借り上、夫の方で食費を多く負担するようにして、ついでに食費のレベルを把握することにしました。

これにより、食費が予算よりも超過したのですが、その分妻の方は節約しているので、ここは特段問題になりません。

固定支出はほぼトントンだったのに対し、流動支出では70万円の節約ができました。

子どもが海外旅行に興味がないことが分かり、国内旅行に切り替えたのが功を奏し、大幅な低減になりました。

2026年家計プランは上記も踏まえ、いくつかの変更を加えました。

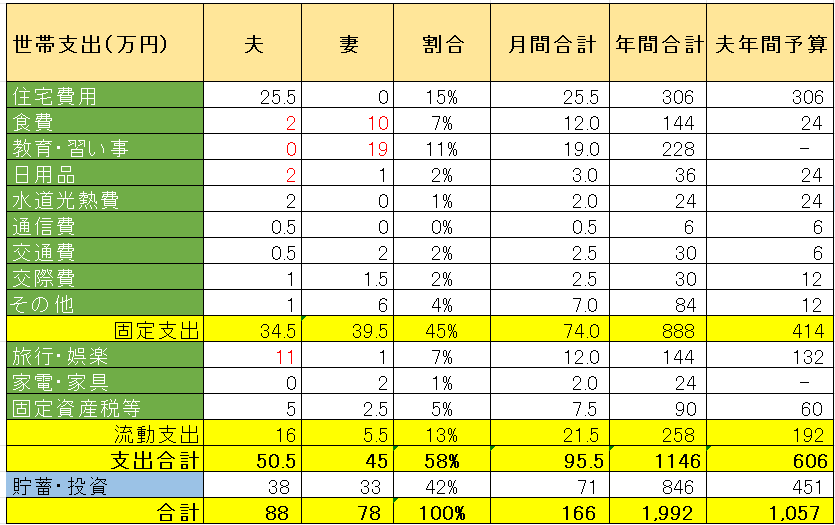

2026年の家計プラン

いきなり結論、2026年の家計プランは上図のとおりです。

毎月必ずかかる支出を固定支出とし、毎月発生しないが、流動的に発生する旅行、家電・家具、納税などを流動支出としました。

支出の予算枠以外は貯蓄・投資に回す余剰資金とし、合計は年間収入の合計と等しくなるようにしています。

2025年からの変更点を中心に、どうしてこのようなプランとなったかを説明していきます。

収入

ともがい家の世帯年収は約1, 992万円(税抜き)、月で割ると毎月166万円の手取りです。

これには、投資による配当、スワップなどは含まれません。労働収入が対象です。

夫婦の収入比率をもとに家計負担を分担していきます。

住宅費用

住宅ローンがついに10年目に突入、住宅ローン控除の期限を迎えます。一方で、このタイミングで自宅を売却し、2027年に新居に住み替えることもすでに確定しているため、この一年は変動金利で対応する予定。

現在の10年固定から変動に切り替える際、ローンの借り換えも検討する可能性もあり、2026年は支出が読めない状況ですが2025年と同等の支出と計画しています。

親のために購入したセカンドハウスは毎月11万円もありますので、

併せて25.5万円(ローン、修繕費、管理費込み)としました。

食費

食費について2025年から数ヶ月夫側でまとめて集計したところ、外食の回数を減らしたこともあり、毎月12万円前後とわかりました。従い、2025年と違い2026年は毎月12万円として妻がメインを務めながら、夫も時々買い物するので分担して計画しました。

教育

教育費は下の子がピアノをやめたこともあり、全額を妻負担としました。教育は将来への投資であり、大損しないものです。ともがい家のキッズはWEB教育も入れると日中米の義務教育相当を受けており、将来は社会に貢献できる人材になって還元できればと考えています。

2025年は下の子の中学受験用に塾代の負担が重かったですが、1年間やってみて受験に向かないと判ったので、その分を減額、また上の子も高校受験をにらみ、習い事を減らしましたので、2026年は2025年に比べ年間で100万円以上の減額となります。この教育費用には、夏休みや冬休みのキャンプ代も教育費の一部としています。

妻負担のカテゴリーとなったため、夫分としては負担減となりました。

旅行・娯楽

ともがい一家は旅行が大好き!もはや生きる意味をそこに凝縮しているような気がします。

2020年までは海外旅行を想定し年間120万円を予算としていましたが、コロナ影響もあり、2020年から2022年までは支出は低いレベルでした。2023年こそは海外旅行も解禁し、年間120万円に戻しましたが、2024年は年間180万円で予算化し、結果的に使い切りましたが、子どもが海外旅行に興味がないことが分かり、2025年は国内旅行に切り替えたことで、夫負担分として130万円の支出に抑えられました。従い、2026年は132万円を予算としました。

家電・家具

新居への住み替えもあるので、家電家具の買い替えも発生することを考慮し妻負担としました。2027年に住み替えるので、費用としては2025年と同規模の年間24万円としています。

貯蓄・投資

固定支出と旅行などの流動支出以外はすべて投資に回してきましたが、2026年は新居への前金もあるため、NISA分以外は待機資金として準備したいと思います。フルローンで借りれば、またその時に投資を考えたいと思います。

また、夫が片方FIREを模索しており、2028年までにFIREしようと考えると、運用も保守的に進めていくため、貯金は大目にしたいと考えています。

まとめ

今回は2026年の家計プランを策定しました。

本来、貯蓄が目標ではなく、良い人生、良い将来を形成するのが目的です。

今回もあくまで予算枠ですので、一つの目安に過ぎません。

実際には各月出入りあるものの、2026年の年末には夫分で約450万円、夫婦で約850万円の貯金ができていれば良いと考えています。それにより夫の片方FIREも具体化していく一年になるでしょう。

家計に関して面白い本があるのでおすすめです。

今年もおいしいものを食べ、学び、遊ぶ人生を楽しみましょう。

家計プランを策定し、家計のバランスを保ちながら、楽しい2026年と考えています。

コメント