家計なくして貯金なし、貯金なくして運用なし。

共働き子育て夫婦のリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開します。

では先月の家計を早速チェックします。

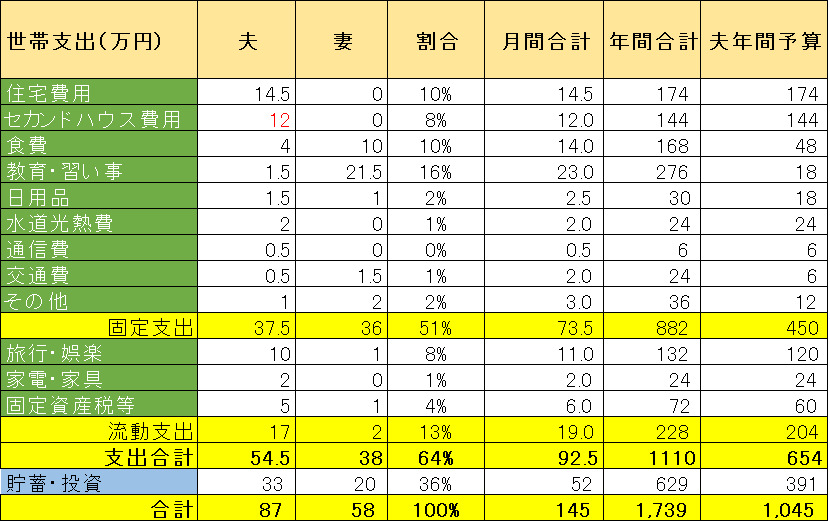

家計負担ルール&予算枠

ここで公開するのはあくまでもトモガイ夫のマネーフォワードアカウント情報です。

共働きですと財布を一つにするというのも良く聞きますが、トモガイ家では夫婦の財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトすることに寄与する。

下記2023年版の家計プランをご覧ください。簡単に言うと表1が予算枠となりますので、予算表と照らし合わせながら、実際に収支を見ていきたいと思います。

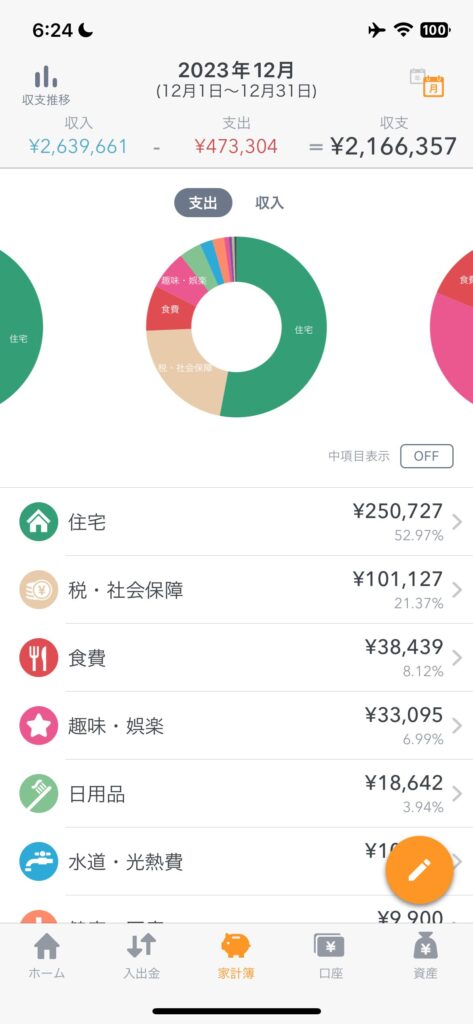

今月の収支

収入-支出が約216万円のプラス、貯蓄率は82%でした。12月はボーナスの収入が多い分だけ、貯蓄率が高かったです。

家計の振り返り

今月の支出合計は約47万円。

予算枠を超過した項目となると。。。

税金

源泉徴収票が届き、ふるさと納税の枠が拡大したことから急遽追加で10万円分を購入しました。2024年の美味しいお肉にはしばし困らないでしょう。

娯楽

キッズがスキー合宿に行かせ、ともがい夫婦は会社の最終日は納会に参加せず、小旅行に出かけました。

アウトレットで買い物した(たいして買っていませんが)後に富士山を眺めながら露天風呂に入る、一年の疲れを癒すのに十分でした。

それ以外は特筆するほどの支出はありませんでした。

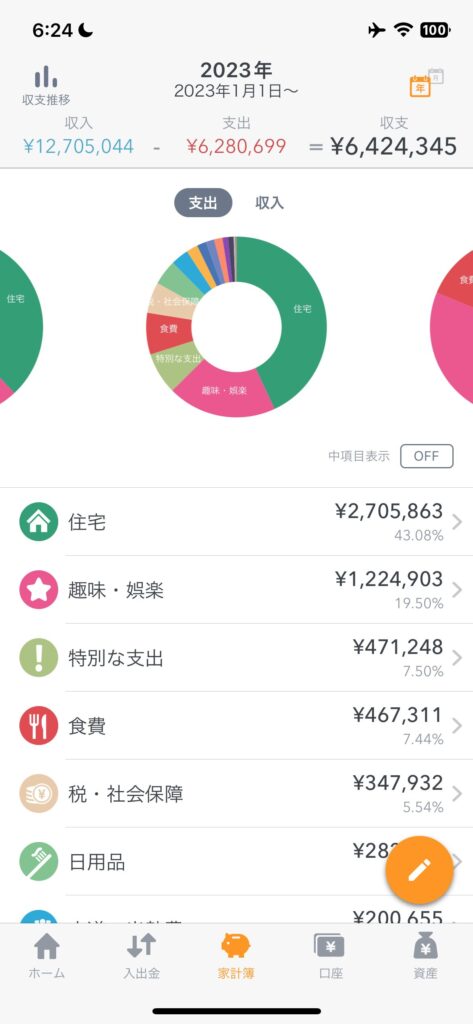

年始以来の貯蓄

年間での収支はプラス642万円の状況です。

予定としては391万円が目標でしたが、終わっていれば、給与が増えたこともあり、結構貯金が貯まり、貯蓄率は50%を超えました。

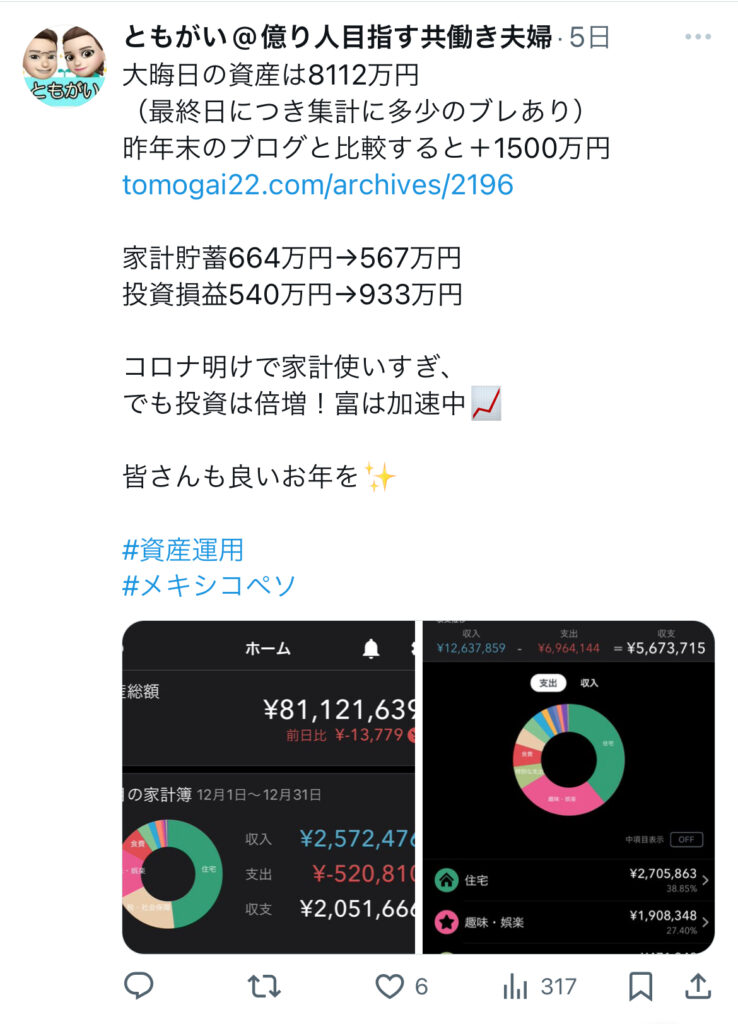

速報値との乖離理由

2023/12/31の時点で上記の通り速報していましたが、本日集計したところで75万円の差が出ました。

理由としては、年始から家族でオーストラリアケアンズに海外旅行する予定であり、その分の旅行費が70万円ほど計上していたものの、2024/1/2の羽田で接触事故で欠航となり、関連費用を全てキャンセルするしたからです。

ただし、結局別のフライトを2024/1/3から予約して晴れて旅行しにきていますので、関連費用は2024年に計上することになります。

2023年家計の総括として、予算枠との比較をしたいのですが、それは帰国後に別途ブログにしたいと思います。

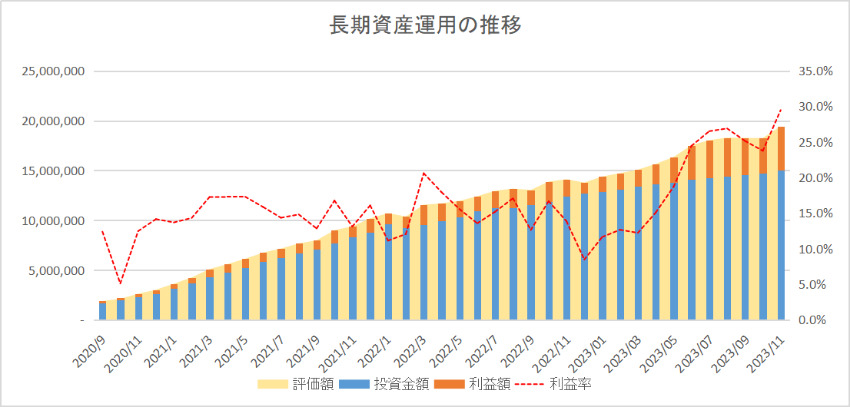

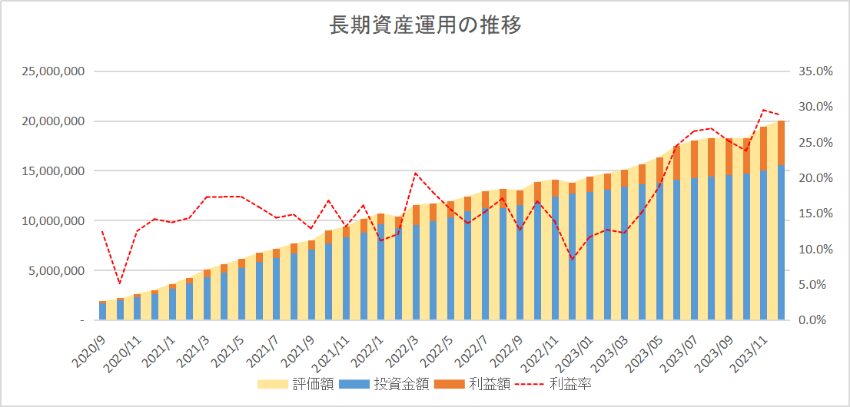

総資産の推移

総資産は8112万円に到達。年内に念願の8000万円の大台に到達しました。

ブログを始めた時からこんなにも早く倍増するとは思ってもいませんでした。

そんなともがいの家計管理は下記の書籍を参考にしました。家計簿をつけると見える化の効果でしょうか、不思議とお金が貯まりますのでお試しあれ。

なお、貯金の大半は余剰資金として資産運用に投資していますので、詳細は毎月の資産運用報告をご覧ください。

コメント