子どもがいるのにFIREできるのか?何のために働き、何のために投資するのか?お金が足りなくなったらどうしよう。

それならライフプランを試算してみようと、夫婦で話し合い今後の20年間のライフプランを試算してみたのが下記の記事です。

前回試算した結果、2026年まで現金が多いので、この現金を不動産投資に活用できないか考えました。そこで今回不動産投資をしたケースで試算しましたところ、驚愕の結果が!

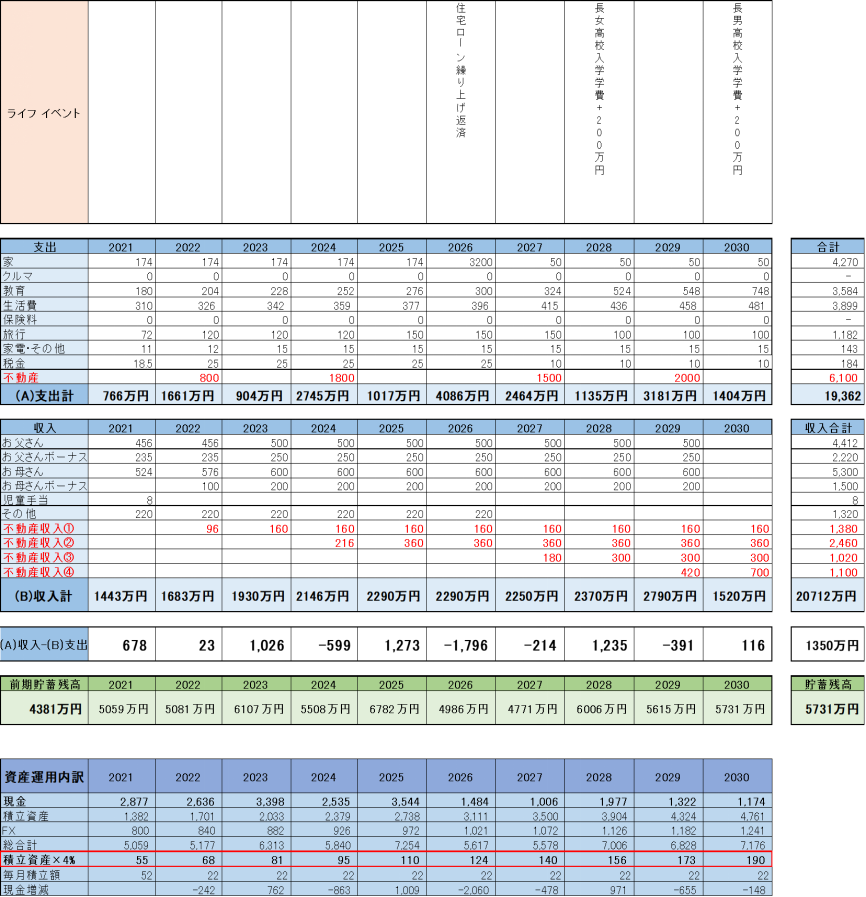

前提条件

支出の前提条件は前回とまったく同じ条件です。

1.住宅費: 住宅ローン控除が終わる10年目に返済。以降管理費のみであり月4万円で年間50万円とした。

2.教育費: 子どもが二人ですので、学年が上がるごと毎月2万円、年間24万円の支出が多くなることを想定しています。また高校らインター高、大学は海外留学を想定して学費を積んでいます。

3.生活費: 今年の生活費から毎年5%上がることで試算しました。特段理由はありませんが、子どもが成長していくにつれて何かと生活費がかかっていくことを想定しています。

4.旅行: コロナで今年は海外旅行に行けませんが、来年からは行けることを想定し、年間120万円とし、子どもが大きくになるに連れて150万円に増やしています。ただ、子どもが中学校に入ると一緒に旅行に行くチャンスも少なくなると考え、100万円に減らしました。子どもが大学に入ったら

5.資産運用: 現金は常時1000万円以上を維持し、住宅ローン返済後は余剰資金を積立投資に積立投資するものとしました。4%ルールで取り崩し可能な金額を赤枠で示しております。

不動産投資計画

今回違う条件としては不動産投資の計画を入れました。ポイントは現金をいつでも1000万円以上を確保しておくことです。

2022年に1軒目購入。4000万円(諸経費込み)の物件を購入。自己資金は20%の800万円。表面利回りは10%として年間400万円、諸経費を6%と想定し、実質利回りは4%として年間160万円の収入を見込みます。購入した年の収入は一律収入の6割としました。

自己資金が20%で実質利回り4%、購入年の収入は6割という条件で、現金が毎年1000万を下回らないように、2024年、2027、2029年に余剰資金を不動産投資することとしました。(2年毎に投資したいが、自宅住宅ローンのタイミングは回避した)

2021年~2030年の試算結果

試算の結果、下記の通り教育で支出がピークの1400万円を超えても、

2030年には不動産収入が支出を超えるので、夫婦ともにFIREできてしまう

という結果になりました。驚愕です。

しかも、いまの毎月22万円の積立投資を続けたままでも達成してしまうのです。なぜ22万円かというと夫婦二人のNISAと子ども二人のジュニアNISAがそれくらいだからです。

繰り返しますが常に現金は1000万円以上確保して、積立投資も続けて、住宅ローンも一括返済して、余剰資金を不動産投資したら2030年にFIREできてしまうということです。

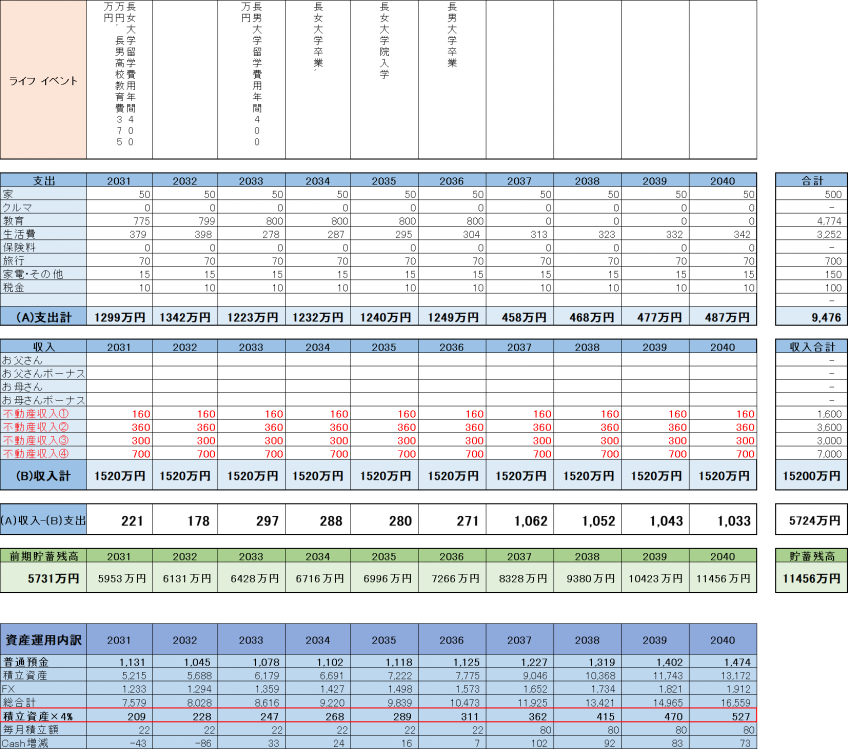

2031年~2040年の試算

前回試算した通り、不動産投資をしない場合、FIREは2038年でしたが、不動産投資した場合、2030年にFIREしてしまいますので、2031年からの試算はあまり意味がありませんが、不動産収入は支出をずっと上回ります。

子供が独立した2037年から毎月の積立投資額を増やし、2040年には赤枠の金融資産の利回りだけでも支出を上回る計算となりました。

つまり不動産収入がなくともFIREできるということです。

ただ、ここで思うのは不動産と言えどもずっと同じ収入を得られるかです。なんか未来永劫、収入を生み出す夢の不動産としていますが、そんなはずはないので、将来的には売却したり、買い増したり、調整局面も出るだろうと考えています。

まとめ

ライフプランを試算してわかったことは下記の点でした。

1.自己資金20%で実質利回り4%の不動産投資に成功したら、2030年にもFIREは可能。

2.積立長期投資も続けて、不動産の収入がゼロでも2040年に金融資産だけでFIRE可能。

3. 不動産投資は一発が大きい、失敗しないために勉強が必要、2021年は不動産勉強に費やすべし。

まだ30代の来年あたりに1軒不動産を買ってみれば、本当に計画通りにできるかがわかるはずです。まずやってみるのが大切!そのために不動産の勉強、セミナー、不動産屋に行ってみることから始めたいと思います。

その軌跡もブログに残していきますので、お楽しみに!

コメント