家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開します。

では先月の家計を早速チェックします。

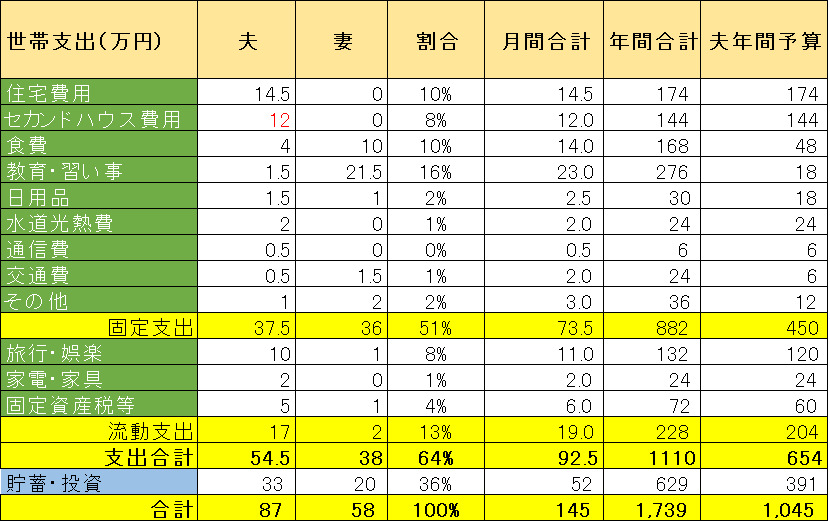

家計負担ルール

ここで公開するのはあくまでもトモガイ夫のマネーフォワードアカウント情報です。

詳細は下記2023年版の家計プランをご覧ください。簡単に言うと表1が予算枠となりますので、予算表と照らし合わせながら、実際に収支を見ていきたいと思います。

共働きですと財布を一つにするというのも良く聞きますが、トモガイ家では夫婦の財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトすることに寄与する。

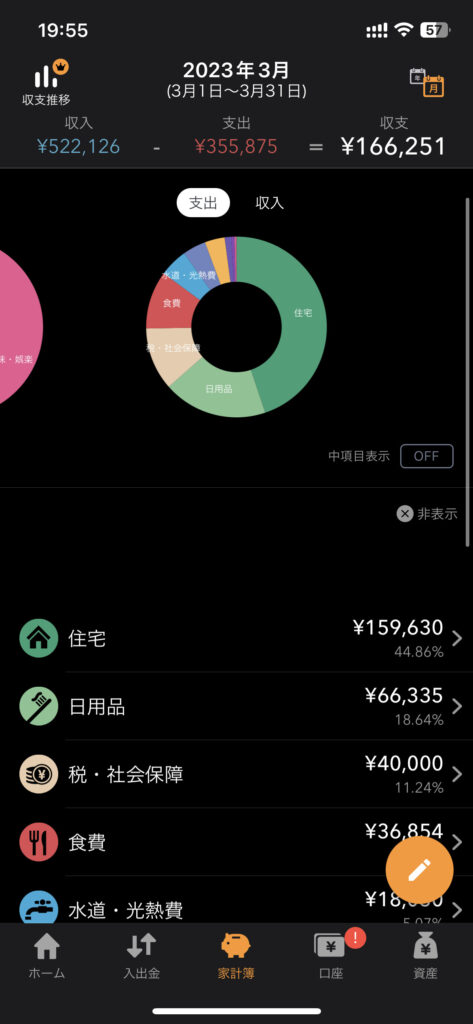

今月の収支

収入-支出が約17万円のプラス、月間貯蓄率32%でした。今月は確定申告で4万円ほどが戻ってきたのが特筆すべき点ですね。

家計の振り返り

今月の支出合計は約36万円でした。その内訳をメインに報告します。

税金関係及び日用品関係

また、ふるさと納税の季節なので、4万円分楽天マラソンで購入しました。楽天の倍率を稼ぐために、色々と買い貯めしたので日用品で結構消費しましたが、結果的にポイントが戻ってきて節約になります。

セカンドハウス関係

3月は親のためにセカンドハウスを購入し、引き渡しも無事完了しました。毎月10万ほど支出が増えますが、前金で4月分まで含まれますので、計上するのは5月になりそうです。

親の家への家具や電化製品もちらほら買っていこうと思います。親自身で負担するのがほとんどでしょうから、そんなに負担にならないかと思います。

年始以来の貯蓄

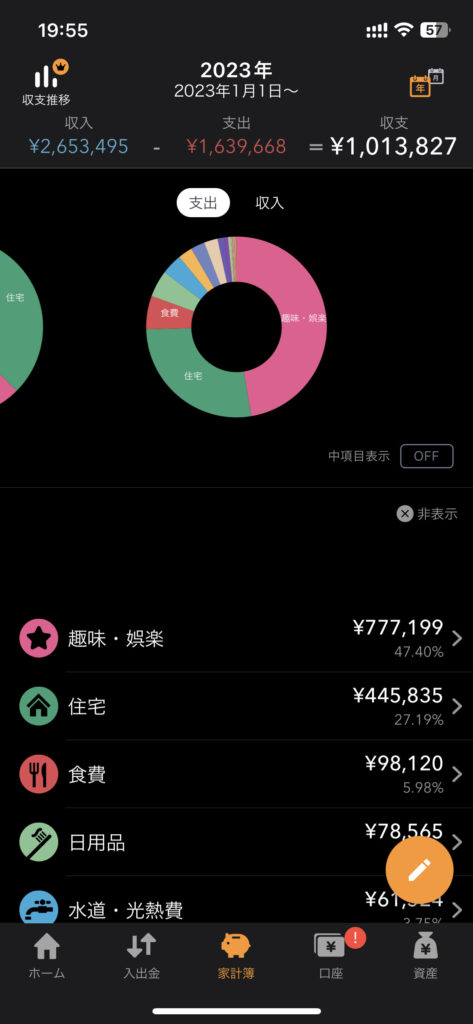

とりあえず100万円超え、今年はセカンドハウス関連の支出もあり、年間貯蓄は約400万円の予定ですが、計画通り1/4を達成しました。

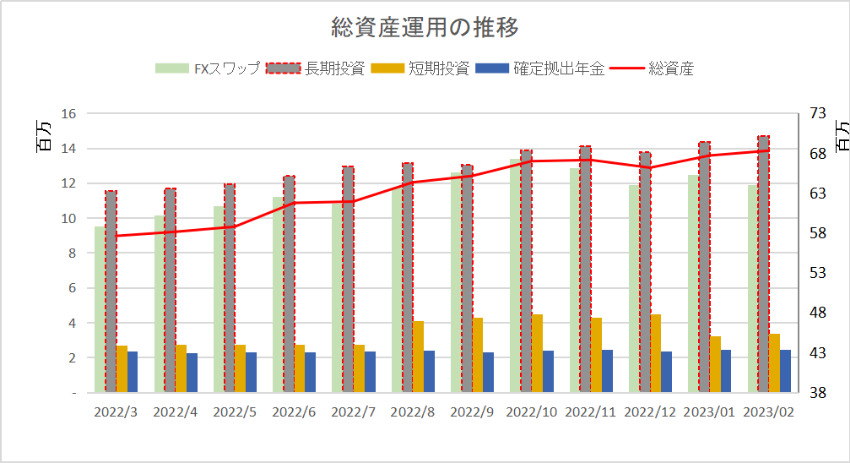

総資産の推移

総資産は6842万円に到達。先月から少しだけ増加しました。投資の方がいまは乱高下なのでその影響が大きいです。そんな時期にセカンドハウス買ってしまいましたが、大丈夫か心配してしまいますが、必要性があるので仕方ないです。

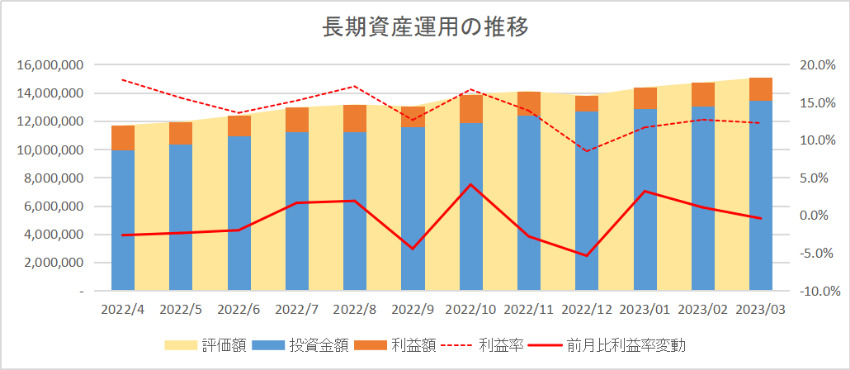

資産運用の報告は別途記事にまとめます。

トモガイ夫の貯金の大半は余剰資金として資産運用に当ていますので、詳細は毎月の資産運用報告をご覧ください。

コメント