家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開していきます。

では今月の家計を早速マネーフォーワードでチェックします。

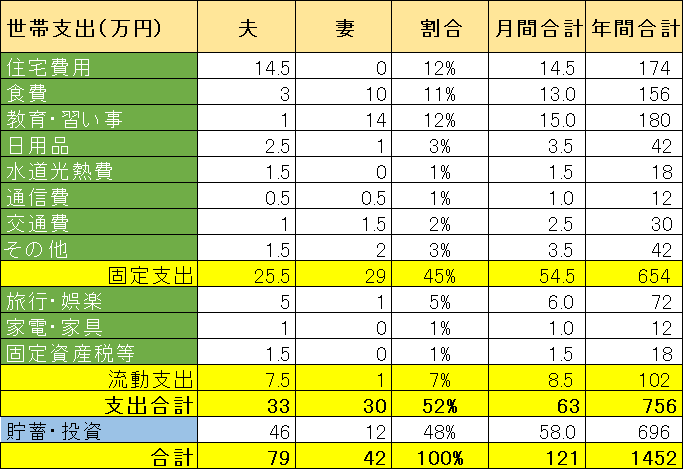

家計負担ルール

ここで公開するのはあくまでもともがい夫のマネーフォワードアカウント情報です。

ほとんどの貯金がともがい夫口座に貯まるようにしているからです。

詳細は下記2021年版の家計プランをご覧ください。

共働きですと財布を一つにするというのも良く聞きますが、

ともがい家では財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトし続けていける。

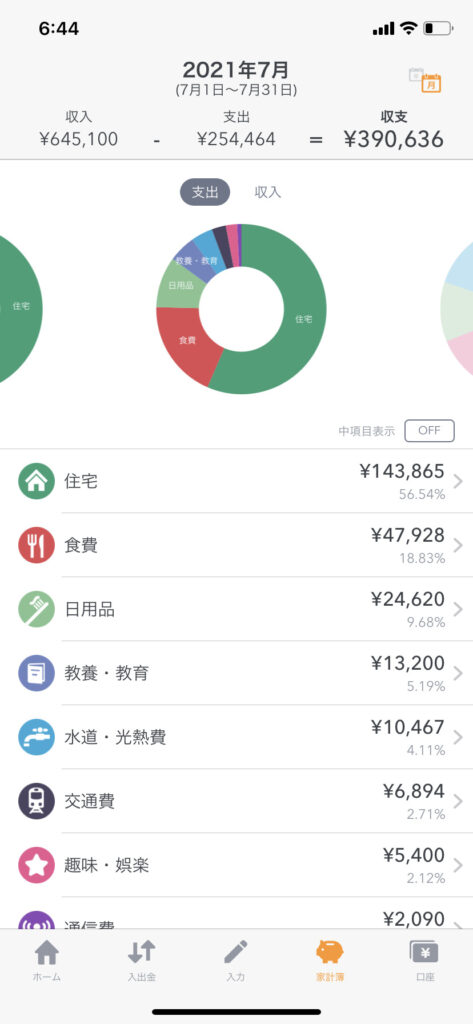

今月の収支

下記の通り、収入-支出が約39万円のプラスでした。今月は残業が90時間近くなり、その分収入が多かったですね。貯蓄率は60%と目標の48%を大きく変えました。

家計の振り返り

今月の支出合計は約25万円ですが、ほぼ予算の25.5万円相当でした。

残業が多く、家で食べる機会が減り、妻も転職してから心境の変化でオイシックスで作るのに疲れてきたようです。外食やnoshが多くなり、少なくともともがい夫財布での食費は増えました。

ただ、可処分時間が多くなったのは確かですし、ともがい妻財布で食費はどう変わったのかは別途記事にしたいと思います。

教育費

息子のピアノが月3回から月4回に増えました。こういう風に成長とともに教育費についついかけてしまいますね。本人がやりたいのならやらせるのがともがい家のモットーですので、必要経費として割り切ります。

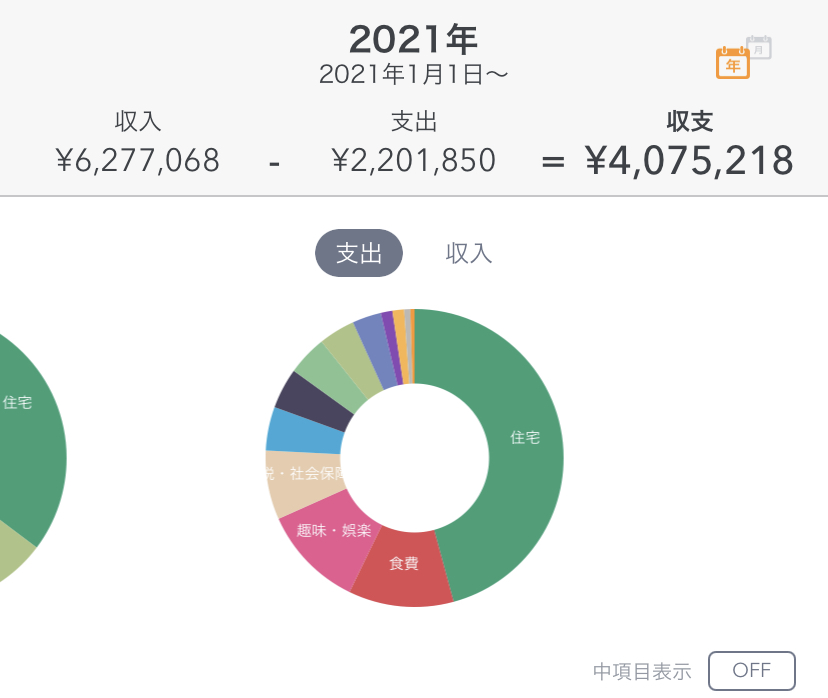

年初からの収支チェック

今年1月からの労働収入に伴う貯金は407万円になりました。

家計プランの通り、年末までには58万円×12ヶ月で696万円の貯蓄を目標にしています。

7ヶ月目としてはちょうど計画通りです。

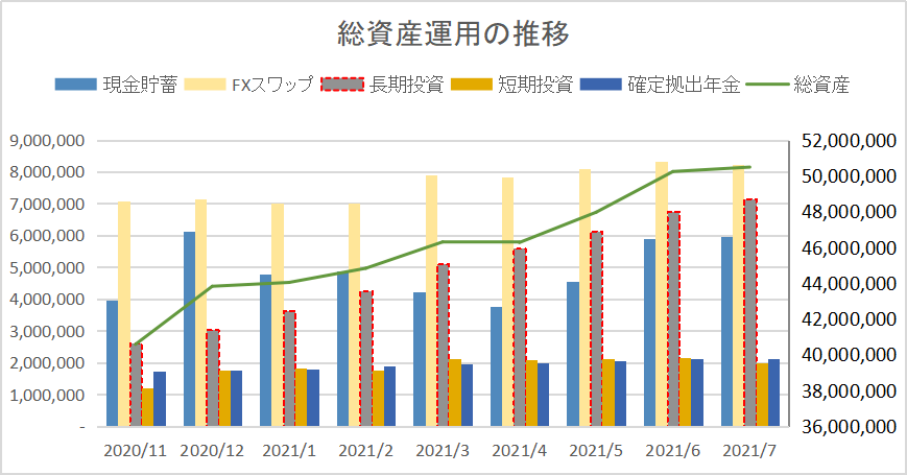

プロフィールでも紹介したように、ともがい家はすでに住宅ローン分を貯金できました。

今後の貯金の大半は余剰資金として資産運用に当てていきたいと思いますので、詳細は毎月の資産運用報告をご覧ください。

コメント