家計なくして貯金なし、貯金なくして運用なし。

共働き子育て夫婦のリアルな家計を、家計予算から毎月の収支まで公開します。共働きの皆さんにとって参考になることを願っています。

では先月の家計を早速チェックしましょう。

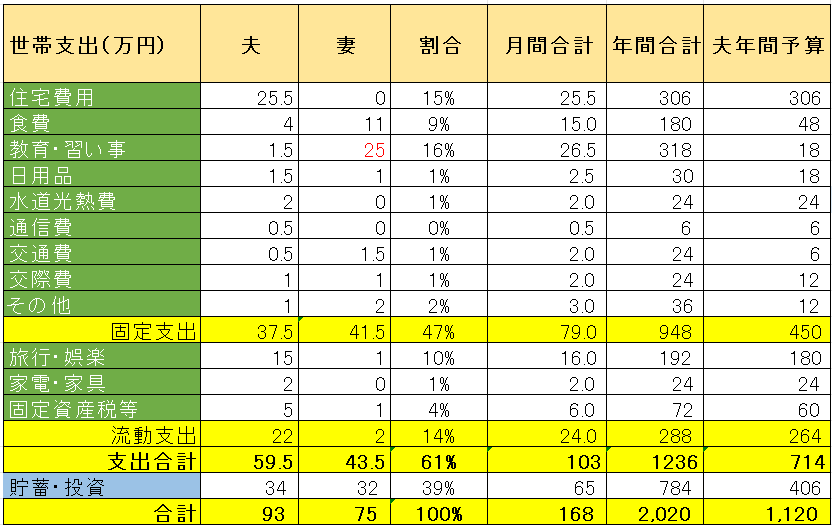

家計負担ルール

ここで公開するのはあくまでもともがい夫のマネーフォワードアカウント情報です。

共働きですと財布を一つにするというのも良く聞きますが、ともがい家では夫婦の財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするという自己投資一本です!

- 家計への夫婦それぞれの貢献を明確にすることにより、家庭でも平等な関係を維持し、お互いをリスペクトすることに寄与する。

下記2025年版の家計プランをご覧ください。簡単に言うと表1が予算枠となりますので、予算表と照らし合わせながら、実際に収支を見ていきたいと思います。

今月の収支

収支は約586万円のプラスでした。

先月に引き続き、ともがい夫の会社が分離化により、退職金の一部が入金したことによるものです。会社生活にもこんなことがあるのですね。3年以内のFIREを目指すともがい夫にはちょうどいいタイミングであり、この退職金も資産運用に活用したいと思います。

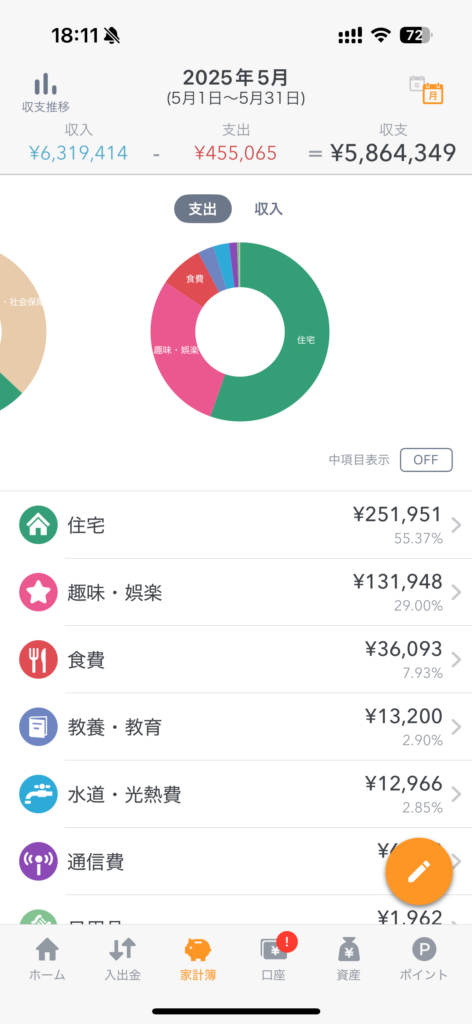

つぎに、支出について、予算超過の部分を中心に振り返ります。

家計の振り返り

支出合計は約46万円。

そのうち、流動支出は旅行代を含む娯楽代ではGWのオプションツアー代、タクシー代などの現地費用で約7万円。

さらにヒルトンポイント購入キャンペーンがあり、5万円で6.8万ポイントを購入しました。このポイントは将来の旅行代の前払いみたいなものです。

毎月発生する訳ではありませんが、以上の流動支出は合計13万円。それ以外は33万円と固定支出の予算枠内に収まっていました。

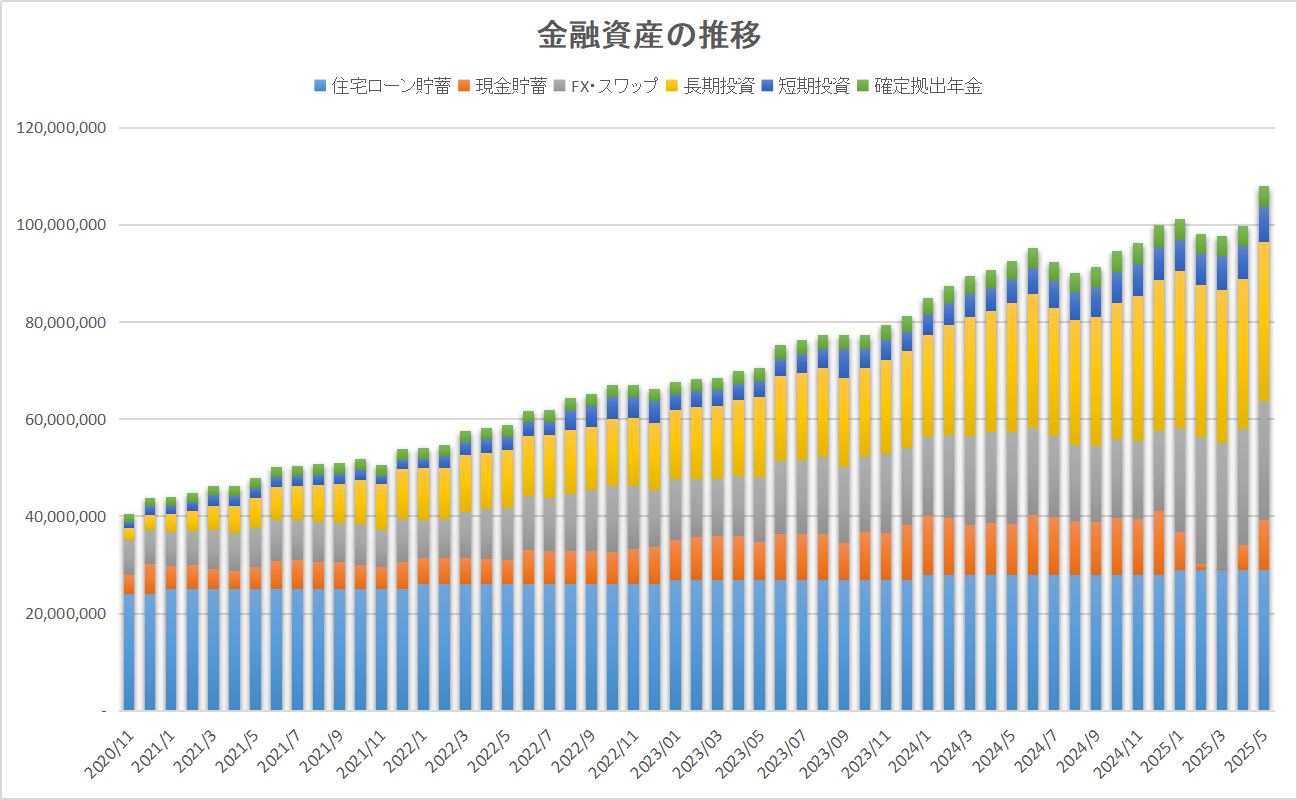

年始以来の貯蓄

年間の貯金は約1087万円、退職金がそのうち800万円とほとんど占めており、当初の計画外です。

元々年間400万円の貯金予定でしたが、退職金も入ったので、年間で1200万円は貯めようと考えています。

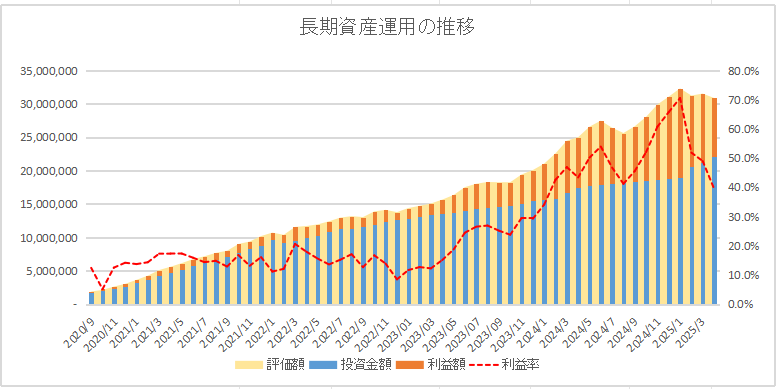

総資産の推移

総資産は10,812万円と、久々に大台を復活しました。

資産運用成績はまた別途投稿します。

ともがいの家計管理は下記の書籍を参考にしました。家計簿をつけると見える化の効果か、不思議とお金が貯まりますのでお試しあれ。

なお、貯金の大半は余剰資金として資産運用に投資していますので、詳細は毎月の資産運用報告をご覧ください。

コメント