みなさんこんにちは!

ともがいはプロフィールのとおり、子ども2人、住宅ローンを抱える共働き家庭です。

世帯年収は2000万円を越え、金融資産は好相場により、1億円を越えるようになり、共働きのうち片方だけFIREする考えに至るようになりました。

しかし、1億円があっても片方FIREするには不安だらけです。ここではその葛藤と決断の過程をリアルに記録していきたいと思いますので、お付き合いください。

YouTubeチャンネルも開きました。初動画はこのシリーズからとしています。

プロフィールと資産状況

改めてプロフィールと資産状況を簡単にご説明します。

ともがい夫: 40代前半 手取り約1100万円

ともがい妻: 40代前半 手取り約900万円

子ども: 2人(13歳と11歳、私立在学中)

持ち家: 東京近郊のマンション、自宅と親宅の二つを所有(両方合計: 時価1.3億 ローン残債6600万円)

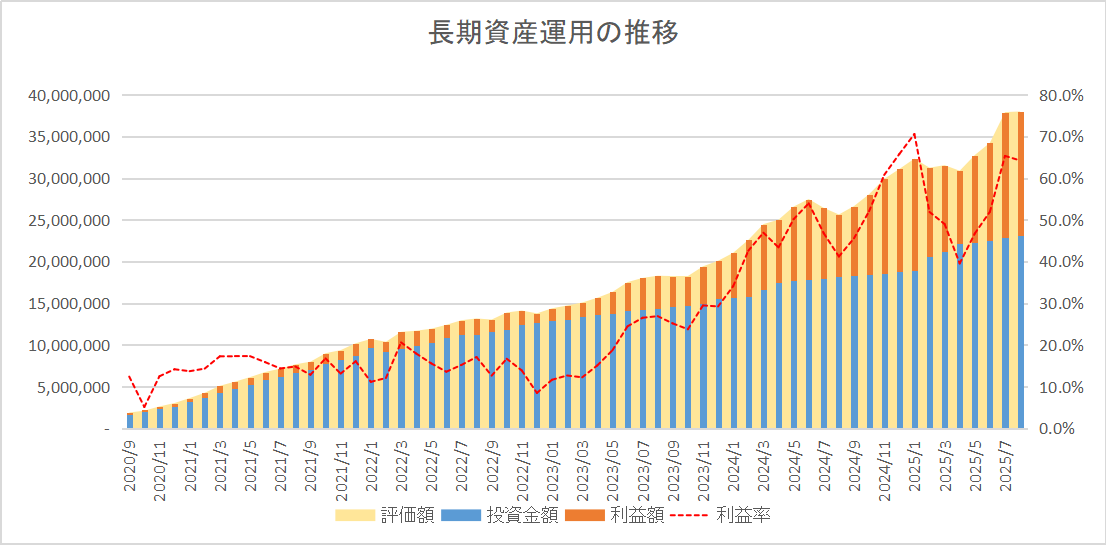

金融資産: 約1.1億円(株、投資信託、仮想通貨、FXなど、ともがい夫の運用分のみ)

FIRE検討中: 3年以内にともがい夫が退職し、資産運用と家庭運営にシフト予定。

世帯としてはパワーファミリーなど、裕福な方だと見られがちかもしれませんが、実際にFIREするとなると、「本当に大丈夫?」と言う不安がつきません。

なお、家計と投資実績は毎月公開していますので、詳細は以下の関連記事をご覧ください。

なぜFIREしたいか?きっかけと本音

FIREはそもそも手段であり、目的ではありません。

なぜFIREしたいのか、そのきっかけはいくつかの複合的な要素がありました。

子どもとの時間

共働きをしていると、やはり子どもとの時間が限定的です。時間と体力と精神力に余裕がないと子育てにも影響してか、些細なことで癇癪になることもしばしばありました。

さらにともがいは子どもが不登校がちになると、子どもとは無論なこと、夫婦間でも教育方針に関し、関係がギクシャクするようになり、口論が絶えませんでした。

元々、働いて収入を得るのは家族により良い環境を与えるためだったのですが、逆に共働きだからこそ、融通の効かず、家庭生活に余裕を持てない状況に陥りました。

これをきっかけに、仕事のペースを落として、子どもにかける時間を増やしたいと考えるようになります。

このままへの漠然なる不安

ともがい夫は学卒後、日系企業に勤め、転職もせずに中間管理職に至り、給与も年功序列に従い増えました。

その反面、管理職になると会社の見えなくてもよかったところも見えるようになり、不毛な議論に時間が取られるなど、仕事の内容が変化するにつれて、仕事への楽しさとつまらなさがバランスしない時期になってきました。

以前は昇進とともにスケールの大きい仕事を目指したのですが、管理職は案外地味な仕事であり、理不尽な対応に迫られることが多く、上の役職を見ても昇進への意欲が湧かなくなりました。

このまま会社にいてもきっと給料は増えていきますが、一度しかない人生で貴重な時間をサラリーマン生活に割いて良いか漠然なる不安を抱いています。

サラリーマンではない選択肢

いい学校に入って、いい大学に入って、いい会社に入ると言うのが当たり前の家庭に生まれましたが、本来サラリーマンではない選択肢もあります。それを知らずに人生を全うするにはもったいないと思うようになりました。

特に収入が増えてきますと、税金について真面目に考えるようになると、サラリーマンではない選択肢である個人事業主やマイクロ法人も現実的になってきます。

FIREしたあとに個人事業主もしくはマイクロ法人を設立して運営することは、子どもに対して身近にサラリーマンではない選択肢があることを身を呈して示す効果があると考えています。

人生には選択肢が多くあること、自分たちの時と違い価値観が多様化する時代だからこそ、親としてもその例を示してみることに価値を感じるようになりました。

片方FIREできそう?家計と資産のリアル分析

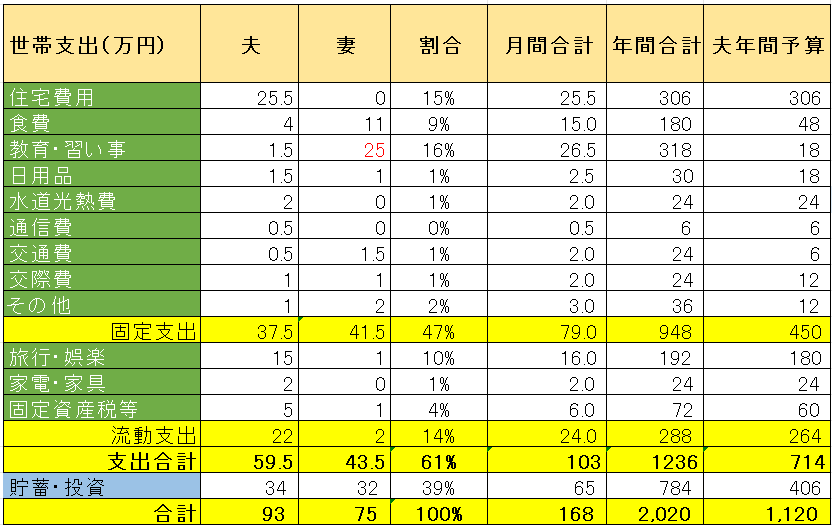

上図が2025年の家計予算です。

片方FIREは金融資産が1億円あるともがい夫が退職するものです。

共働きで妻とも別財布であったため、お互い支出では担当を分けて負担してきました。夫がFIREしても妻は働き続ける意志が強いので、夫がこれまでの支出を賄えれば妻としても好きなように自由な人生を応援してくれています。ありがたい限りですねー。

従いまして、夫分の年間支出である約720万円をカバーできるかがFIRE可否の分かれ目です。

では720万円の資産を賄うにはどれくらいの金融資産が必要かというと、取り崩しルールとして有名な4%ルールで試算(720÷4%)すると1.8億円必要となります。

そうです。1億円があっても足りません!

ただ、1億円のうち2000万円はスワップ投資をしており、年間でスワップが300〜600万円は期待できます。幅を持っているのはスワップは金利の変動を想定しています。

残り8000万円に4%の取り崩しルールを適用すると320万円があり、合わせると620万円〜920万円の不労所得が期待できます。(ちなみに2022年以降は年間平均9%の伸びていました。)

支出面では海外旅行や外食も多めでしたが、片方がFIREすることで、ハイシーズンを避けた旅行や自炊が増えるのことから、100万円くらいを圧縮できそうです。

つまり、下記の試算になりますので、数字だけ見ると「いけそう」に見えます。

FIRE後の年間収入(620〜920万円)

≧年間支出(620〜720万円)

でも、子どもの教育費、老後資金、何があるかわからない。

だからこそ、勢いで退職ではなく、“計画的に挑戦したい”*と思っています。3年以内に、金融資産をより潤沢に形成しつつ、片方FIREを実現するための準備をしていきたいと思います。

これからFIREまでにやること

FIREを実際に実現するために、これから以下のことを進めていく必要があります。

✅ 退職時期とタイミングの見極め

✅ 健康保険・年金・扶養などの制度整理

✅ 資産管理会社(マイクロ法人)の下調べ

✅ 家計の見直しと毎月の支出管理

✅ 資産のリスク分散と運用戦略の見直し

✅ 家族との対話(夫婦間の役割、子どもへの説明)

FIREは、「人生の主導権」を握るための挑戦です。

しかし、その裏には「計算」「計画」「覚悟」が必要なんだと痛感しています。

最後に

今回は共働きの片方がFIREを目指すきっかけ、実現性の試算について簡単にご紹介しました。

共働きも普通になりつつある中、子育てや住宅ローンを抱えて、本当に仕事を辞めていいの?、どうすればFIREできるの?と不安を抱えている方もいると思います。

ともがい夫はまさにその1人であり、3年以内の片方FIREに向けて進んでいる途中です。成功も失敗もリアルにお届けしていくつもりですので、FIREを目指す方にとって、少しでも参考になれたら嬉しいです。

投資を始めるなら:おすすめの金融機関

証券口座なら楽天証券:夫婦のメイン証券口座としてフル活用してます。

- 公式:https://www.rakuten-sec.co.jp/

- 楽天銀行・楽天カードとの連携がよく、楽天経済圏なら迷わずこちらの証券会社。

- SBI証券にくらべて、サイトの視認性がよくて使いやすい。

- 人気投信を購入しているだけで楽天ポイントもらえる。

- 楽天カードでの積立投資で最大2%還元。

FX/スワップ投資ならLight FX:みんなのFXとともに長年愛用しています。

- 公式:https://lightfx.jp/

- Light モードで安定してスワップレートが高い。

- 操作画面の視認性がよくて使いやすい。

- ポジション決裁せずに、スワップ一括受け取りが可能。

銀行口座ならSBI新生銀行:現金待機先でもあるメインバンク

- 公式サイト:https://www.sbishinseibank.co.jp/

- SBI証券口座とリンクするだけでダイヤモンドステージでお得特典を活用可能。

- 特典:普通預金が0.4%と業界トップ。

- ATM手数料回数無制限0円&振込手数料が10回/月まで無料。

- 新規口座開設で最大31,000円キャッシュバック

投資知識を学ぶなら:おすすめの書籍

ともがいの投資法はプロフィールでも触れた通り、高橋ダンさんの戦略を踏襲して実践しています。

特に投資アロケーションの考え方ができたことで悩まずに投資できるようになりました。

投資の根本的な考え方をわかりやすく教えてくれる名作。マンガだから子どもにも読ませました。

インデックス投資をするきっかけとなった一冊。アクティブファンドよりもインデックスの運用実績が上回っている期間が長いという事実を知った際の衝撃はいまでも忘れません。今は亡き山崎さんですが、これ以外にも多くの良質な本がありますのでどれもおススメです。

コメント