2024 年 12 月 25 日聖誕節那天,我們的金融資產終於突破了一億日元,成為了夢求已久的億萬富翁。

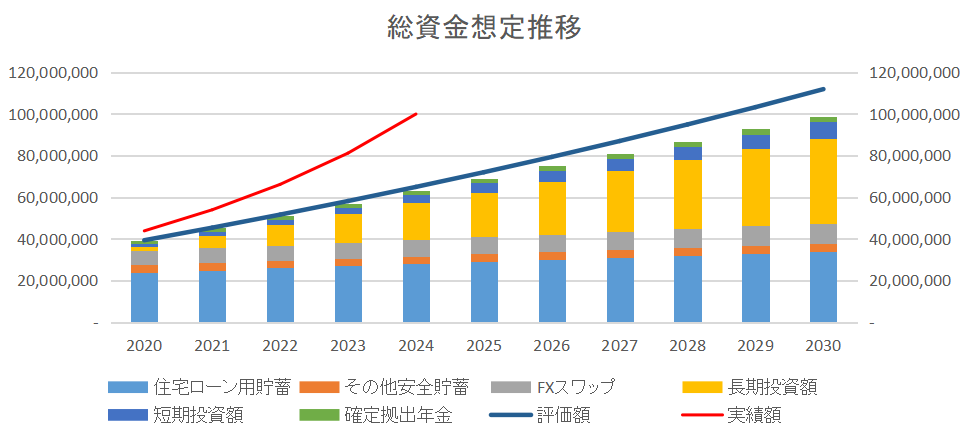

下圖顯示了我開始寫這個BLOG 2020年當時的預計計劃和實際趨勢。

當時計算時,金融资产預計會每年增加4%,但如藍線所示,要到2029年左右才能成為亿万富翁。然而,如紅線所示,實際進度是2024年就達成,比預期提早五年達成目標。

我思考了那些讓我比預期更早成為億萬富翁的因素,在此和大家分享。

雙薪的投資效果

我們家是雙薪夫婦,隨著年齡由30多歲邁入40多歲,薪資漲幅的幅度也越來越大,薪資水準也明顯提高。

另一方面,隨著孩子們漸漸長大,我們的開支也隨之增加,包括教育費用、以及雙重房贷(除了自己家以外还买了房子准备照顾父母。)

我們每年都會發布家庭預算計劃,因此您可以了解詳細資訊。

即便如此,自寫這個BLOG以來的五年裡,仍能維持平均每年480萬日圓的投資,如下所示。

每年的投資金額

2020年 450萬日元

2021年 588萬日元

2022年 490萬日元

2023年 412萬日元

2024年 468萬日元

總計約2400萬日元,即每年約480萬日元。

這幾年我們家能夠一邊還房貸,並且每年也能享受出國旅行,儘管我們的生活並不節儉,但正是因為夫妻雙方都工作,他們才能夠每年平均投入480萬日元進行投資。

自從我們雙薪工作以來,工資已經翻了一番,但是如果我們夫婦只是一方工作的話,每年大不了只可以存下大約 100 萬日元。而現在雙薪時,我們每年就可以存下大約 600 萬日元!

透過我们夫妇的共同努力,家庭收入增加了一倍,但我們的投資能力卻提高了六倍。再投資的初期階段投資金額決定了一切,所以我認為透過雙薪實現的投資能力,是實現億萬富翁的第一條件。

日元匯率效果

2020年至2024年日圓快速貶值。

以下是截至 2020 年和 2024 年底的匯率比較。

美元兑日元 104円⇨157円 1.5倍

墨西哥比索兑日元 5.7円⇨ 7.7円 1.35倍

由於投資主要集中在美國股票,股市上漲和日圓匯率變弱是利潤擴大的驅動力。雖然也有美元貶值的時候,但這幾年日圓貶值在增長了我的金融資產額。

此外,我使用墨西哥比索進行外匯交易,槓桿倍率为两倍,這使得日圓贬值的效果加倍。短短五年間,光是墨西哥比索,我的資產就成長了1,000萬日圓。得益於此,我已經收回了全部投資本金,並且每年都以掉期合約的形式獲得收益。

2020年的計算沒有考慮日圓貶值,如果日圓沒有貶值,那麼2029年成為億萬富翁的当年预测可能是正確的。

分散投資的效果

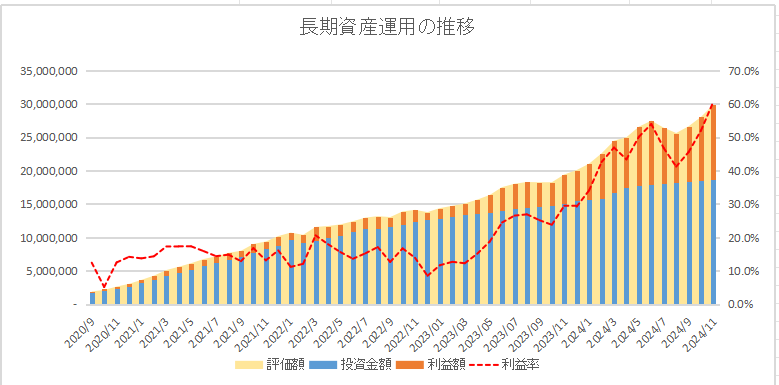

除了常規投資美股外,我還採取將一定比例的商品和美債作為投資配置的投資方式。

截至2024年11月,利潤率超過60%,近五年來月利潤率從未出現過負值。

分散投資讓我能夠抵禦暫時的市場波動,並擴大我的利潤。尤其是我投資的加密貨幣,作為商品之一,在2024年底暴漲,這個漲勢最終讓我在2024年底成為了億萬富翁。如果我除了股票之外什麼都沒投資,我不可能這麼快就達到目標。

展望未來

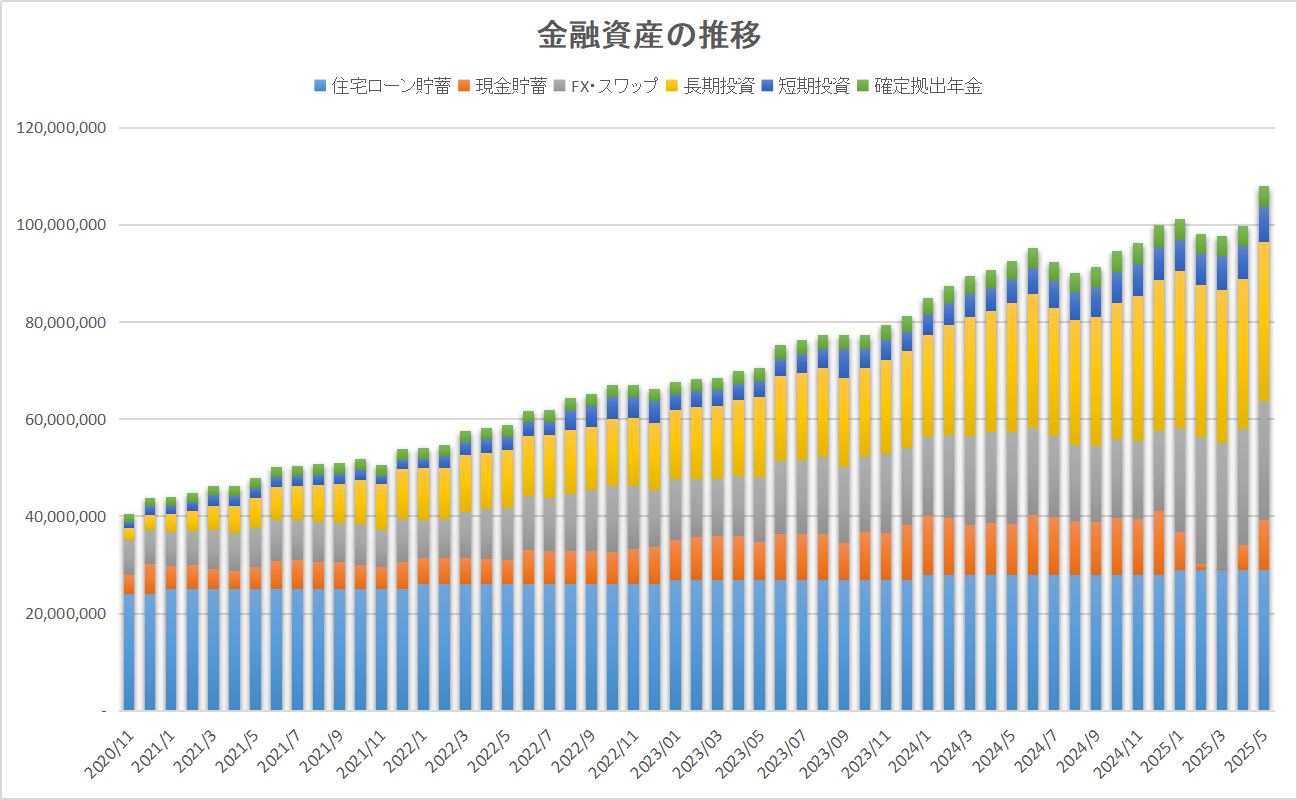

雖然數據僅從2020年開始收集,但年度資產成長趨勢如下。

2020⇨2021

4,382萬日圓⇒5,395萬日圓

+1,013萬日圓

2021⇨2022

5395萬日圓⇒6614萬日圓

+1,219萬日圓

2022⇨2023

6614萬日圓⇒8116萬日圓

+1,502萬日圓

2023⇨2024

8116萬日圓⇒1億零4萬日圓

+1,888萬日圓

雖然勞動可支配所得的每年增幅只有百分之幾個點,但這說明透過投資,資產增加的速度每年都在增加。

當人們達到億萬富翁等級時,他們的金融資產變得更加豐富,他們再投資的金額也會增加。

我計劃在2025年投資840萬日元,雖然這取決於市場狀況,但我們資產成長的速度可能會加快。

未來5年金融資產達到2億日圓並不是夢想,其中透過投資約1.5億日圓的風險資產,預估如果年收益率為5%,就能賺取750萬日圓的被動收入。

五年後,我的孩子們就要上高中了,而且那時候自己還需要照顧父母。到時候,我想好好管理我的資產,這樣我就能減少工作,為了家庭擁有更多選擇,過得更安心。

我的投資方式在其他帖子中細談,一旦學會如何思考投資配置,我認為誰都可以無憂無慮地進行投資。

有興趣的話可以參考以下書籍:

コメント