こんにちは、ともがいです。

家計なくして貯金なし、貯金なくして運用なし。

40代の4人家族共働き夫婦リアルな家計を予算から毎月の収支までを公開します。

共働きの皆さんにとって参考になることを願っています。

2026年6月はボーナス月を迎え、資産形成が一段と加速しました。一方で教育費も増え、家計管理の重要性を改めて感じた1か月でした。

では、早速チェックしましょう。

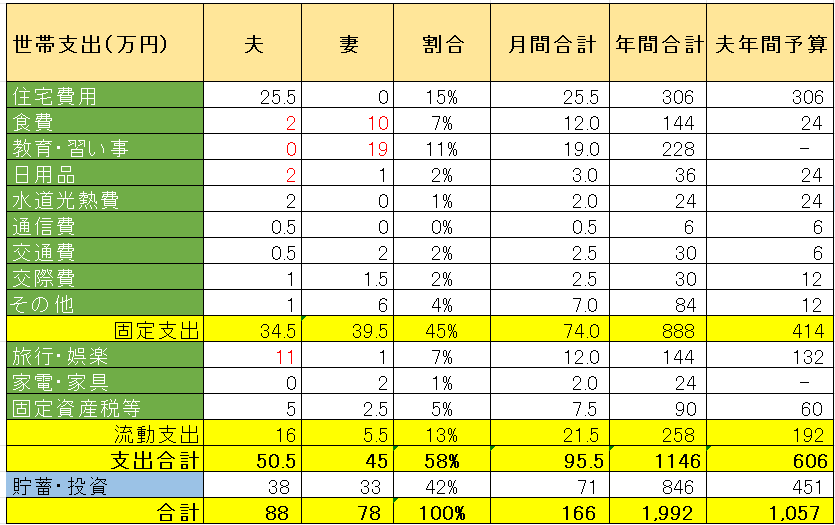

家計負担ルール

家計プランはこれまでと変わらず下記をご覧ください。簡単に言うと表1が予算枠となりますので、予算表と照らし合わせながら、実際に収支を見ていきたいと思います。

今月の収支

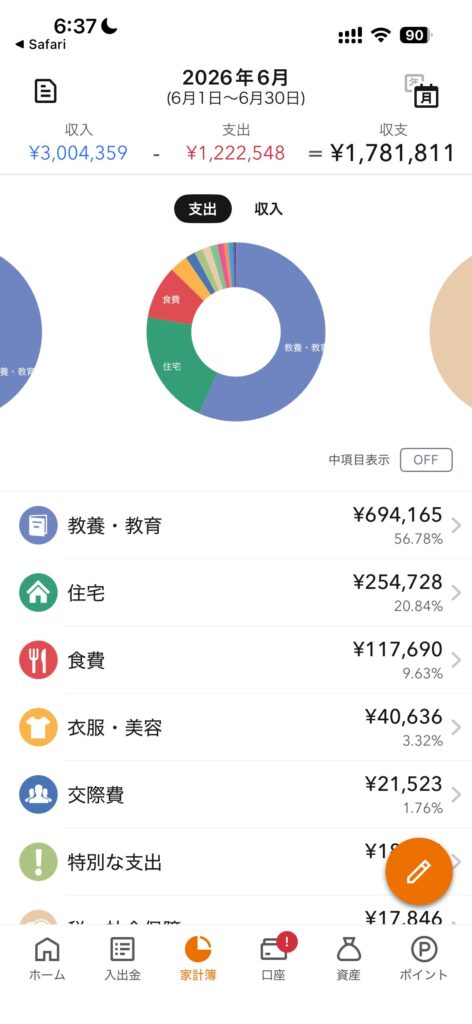

収支は約178万円のプラスでした。

6月は夫のボーナス月なので、久しぶりの黒地会計でした。

予算超過の部分を中心に振り返ります。

家計の振り返り

支出合計は約122万円。

最大な支出は教育費で69万円。

先月に続き、上の子の夏休みのキャンプ用のフライトを手配。円安と中東情勢に伴うサーチャージ高騰のダブルパンチもあり、高額の29万円。

さらにオンラインインターで英語力をキープしており、約40万円の学費をも振り込み。合計して69万円でした。

Xでも呟きましたが、貴重なこのタイミングでしか得られない経験をお金で購入しました。子どもの人生にどんな効果が出るのか楽しみです。

上記以外だと案外予算内ベース。

教育費には元々サマーキャンプ費用を織り込んでいましたが、イギリスへのサマースクールは予算策定時では想定していません。これが今年の家計の肝となりそうです。

年始以来の貯蓄

6月末時点で564万円。年間846万円の貯金目標に対し、あと300万円。12月のボーナスもあるし順調に溜まっていると感じています。

総資産の推移

家計は赤字でしたが資産は先月から139万円アップ

まだ資産運用の方は集計していませんが、6月は投資がそんなに資産増加に寄与してなさそうです。

来月の目標

4月から6月まで、教育費と旅行代で毎月100万円超えの支出でしたがそれもひと段落。

7月は支出を80万円以下に抑えたいです。

貯蓄率は42%ですが、給料も増えているので、去年のように50%まであげて、投資に回していきたいと思います。

ともがいの貯金の大半は余剰資金として資産運用に投資していますので、詳細は毎月の資産運用報告をご覧ください。

ともがいの家計管理は下記の書籍を参考にしました。家計簿をつけると見える化の効果か、不思議とお金が貯まりますのでお試しあれ。

コメント