投資の基本はまず余剰資金の捻出と把握が第一歩です。

どんなに収入があっても散財をしては投資などできず、投資ができなければ、資産を増やすことができません。

ともがい家は2021年1月現在、住宅ローンを抱える8歳と6歳の子育てをしている共働き世帯です。

住宅費用以外では食費・教育費・旅行費が三大支出となっています。

そんなに節約をしているつもりもありませんが、運用資金を確保すべく

昨年同様、貯蓄率46%を目指し、年始早々家計プランを練り直してみました。

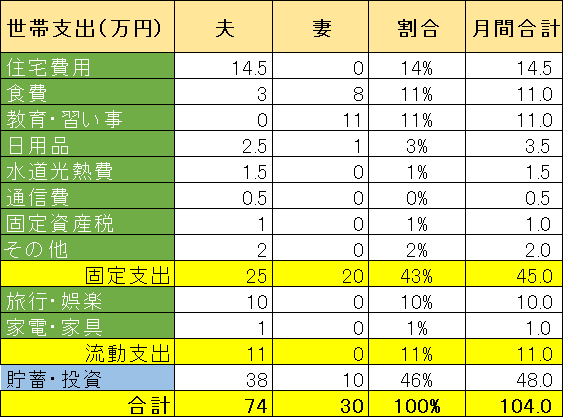

2020年の家計プラン

2020年は上記のプランでしたが、2020年の総括からいくつかの変更が必要となりました。

2020年家計プラン:

2020年家計総括:

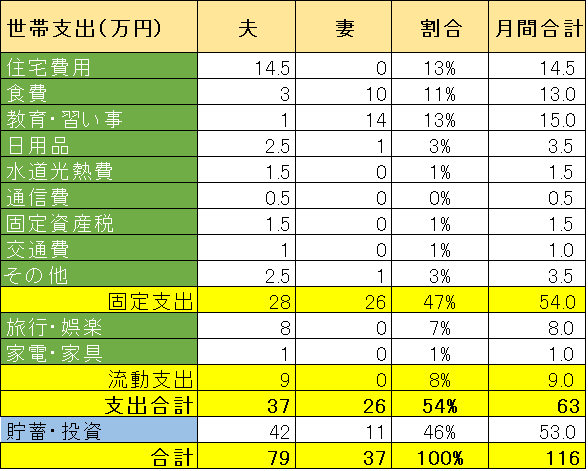

2021年の家計プラン

いきなり結論ですが、2021年の家計プランは下記の通りです。

毎月必ずかかる支出を固定支出とし、旅行や家具など流動的な支出としました。

支出の予算枠以外は貯蓄・投資に回す資金とあわせ、合計で年間収入と合わせています。

2020年からの変更点を中心に、どうしてこのようなプランとなったかを説明していきます。

収入

ともがい家の今年の世帯年収は約1,400万円(税抜き)、月で割ると毎月116万円の手取りです。

昨年より給与、ボーナスの増加により夫婦で月額15万円のプラスです。

2020年の総括で、収入が予想よりもあり、再確認した結果

二人とも予想以上に収入がありました。

この収入には株の配当金、運用益、子ども手当も含まれており、

ともがい夫の収入増はおもに運用益によるところが大きく、

ともがい妻の収入増は給与の増額によるものが大きいです。

2020年で不労所得がどれくらいあったのかは確定申告する際に記事にしたいと思います。

食費

食費は下記で検証したことがあり、2020年の11万円には到底収まらず、

子どもの食欲も増進していることから、+2万円の13万円としました。

教育

下の子は、下記の受験に合格し、4月から私立小学校に上がります。

学費として+3万円です。

また、上の子と下の子とも通信教育のプランが変わることにより、習い事として+1万円となり、

総額毎月15万円となります。

固定資産税

固定資産税や確定申告した結果も鑑み、2020年の実績に合わせ0.5万円増やしました。

交通費

2020年ではこの分をその他に含めていましたが、在宅勤務により通勤定期を解約したことから、

予算枠として新設しました。2020年12月の交通費をベースに月1万円としました。

その他

雑多の支出もあり、夫婦合計で1.5万円の増加としました。

旅行・娯楽

2020年では、月10万円、年間120万円を予算としていましたが、コロナ影響もあり、

大好きな海外旅行も母国への帰省も叶えず、実績は年間40万円くらいの支出でした。

2021年は後半から海外旅行も解禁することを予想し、予算は2万円減らし、年間約100万円を見込みました。

あ~海外旅行に行きたいですね!

貯蓄・投資

固定支出と旅行などの流動支出以外は貯蓄と投資に回します。

ちょっと数値を合わせましたが、無理なく昨年同様の貯蓄率を維持できそうだと判りました。

まとめ

今回は2021年の家計プランを策定しました。

食費・教育費・旅行費に加重がかかっていることは昨年同様ですが、

貯蓄率を維持することで、実額では昨年以上に資産運用に資金を回せそうです。

あくまでも予算枠ですので、一つの目安です。

実際には各月出入りあり、2020年の家計総括でも大幅に貯蓄率が上昇したように、

2021年の年末には結果的にもっと溜まっているのかもしれません。

ただ、資産を増やすのが本来の目的ではないはずです。

おいしいものを食べ、学び、遊ぶ、これが人生の楽しみだと考えています。

家計プランを策定し、家計のバランスを保ちながら、

楽しい2021年にしたいと考えています。

コメント