明けましておめでとうございます㊗️

年末年始で遅くなりましたが2022年の家計予算と投資方針に反映するためにも、先月の家計と2021年の家計を総括します。

家計なくして貯金なし。

共働きのリアルな家計ルールから収支まで、あなたの家計の参考になることを願い、ここに毎月公開していきます。

では今月の家計を早速マネーフォーワードでチェックします。

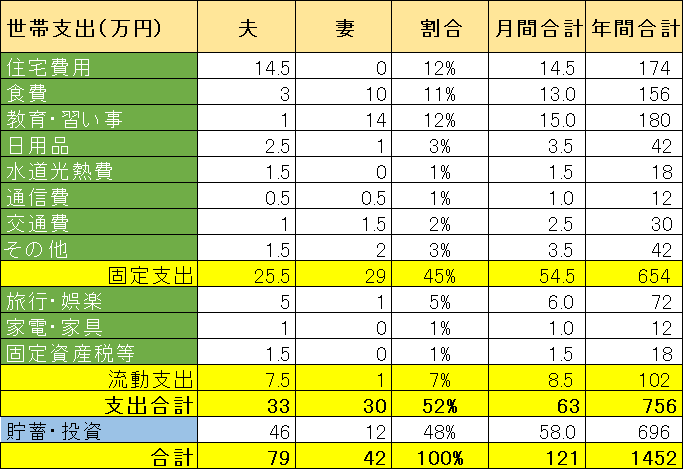

家計負担ルール

ここで公開するのはあくまでもともがい夫のマネーフォワードアカウント情報です。

ほとんどの貯金がともがい夫口座に貯まるようにしているからです。

詳細は下記2021年版の家計プランをご覧ください。

共働きですと財布を一つにするというのも良く聞きますが、ともがい家では財布は独立しています。

ではなぜこのような分担としているのか?理由は下記のとおりです。

- 夫が住宅ローンを負担しているので、貯金は夫口座に残す必要がある。

- 妻は資産運用に無関心。そんな時間があったら勉強をするというのがモットー!よって資産運用は夫担当。

- 家計への夫婦それぞれの貢献を明確にし、お互いの財布を維持することにより、家庭でも平等な関係を維持し、お互いをリスペクトし続けていける。

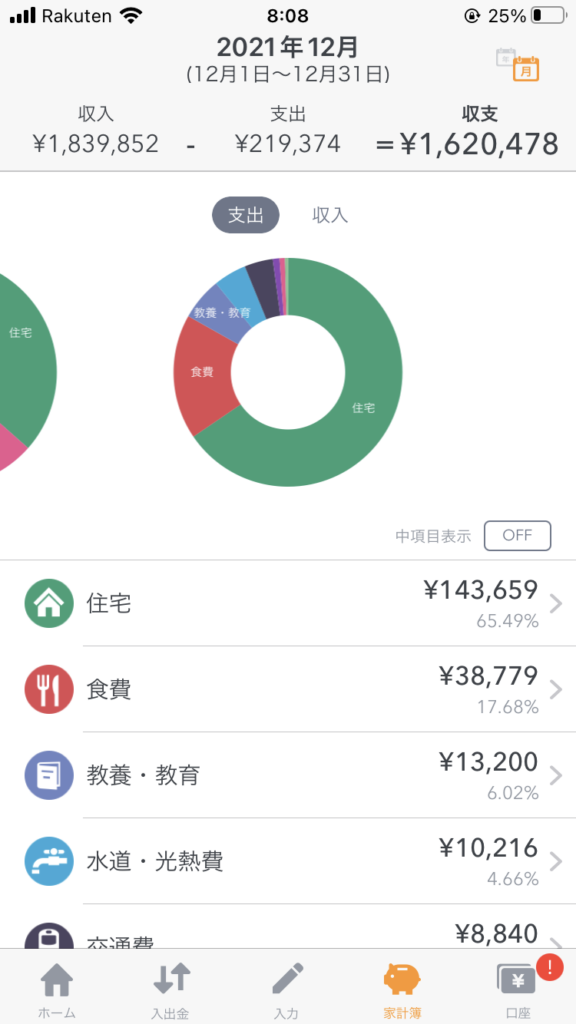

2021年12月の収支

収入-支出が約162万円のプラスでした。12月はボーナス月でもありましたので、予定とおりの大幅な黒字でした。

家計の振り返り

今月の支出合計は約22万円と固定支出の25.5万円を下回っています。

年始に軽井沢へスキー旅行に行きましたが、ホテル代は11月に支払っており、旅行中の出費は1月に計上するので昨年12月としては案外支出が抑えられています。

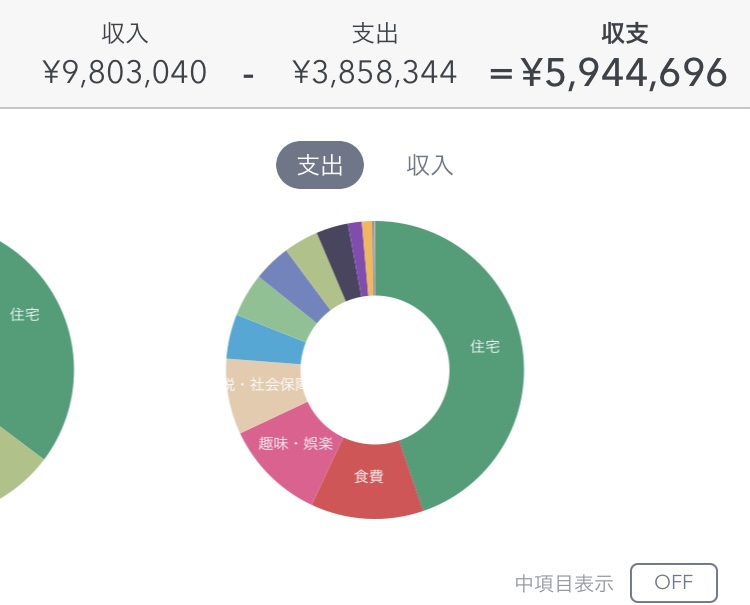

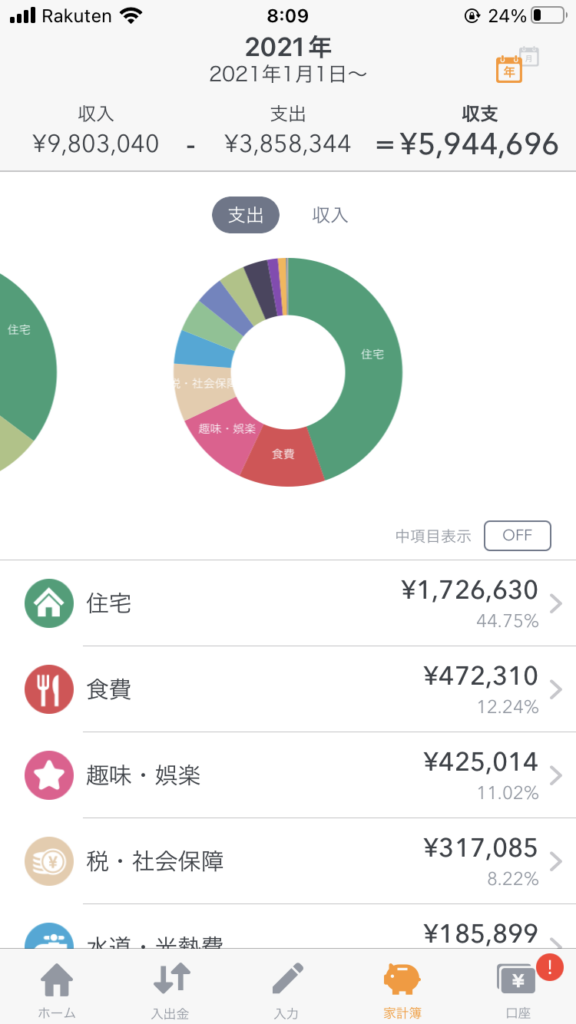

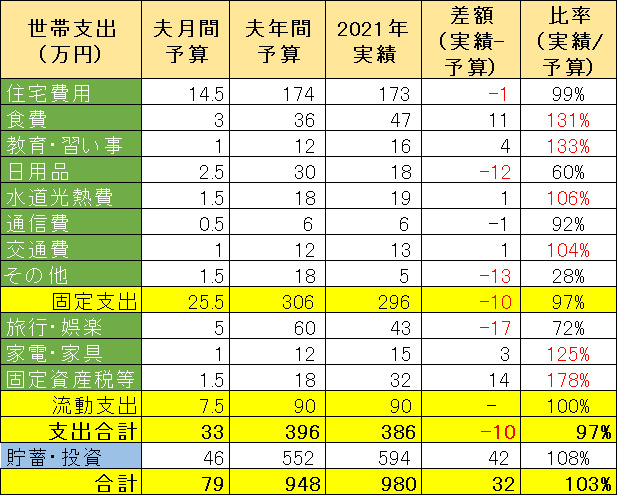

年間総括

2021年1月からの労働収入に伴う年間貯金は最終的には594万円、年間貯蓄率60.6%になりました。

上記家計負担ルールの表1にあるともがい夫分の予算と比較すると、予算では

収入は毎月79万円×12ヶ月で948万円

支出は毎月33万円×12ヶ月で396万円

貯金は552万円の計画でした。

昨年11月まではビハインドスケジュールで少し心配しましたがボーナスで予定とおり一気に挽回しました。

予算と比較すると

収入が+32万円、支出が-10万円

よって貯金が+42万円

となりました。

収入はボーナスが改善したおかげです。

支出の各項目の予算と実績を比較すると

支出予算額を大きく下回ったのは

旅行(-17万円)、日用品(-12万円)及びその他(-13万円)でした。

コロナ影響が消えず、旅行代やショッピングが減って節約になりました。

逆に支出予算額を大きく上回ったのは

食費(+11万円)、税金(+14万円)でした。

食費は何回か特集記事を投稿していますが家計の謎でしたが、これはこれで仕方ないのかなと考えています。

税金はふるさと納税分を予算作成時にはカウントしていなかったのが原因です。

固定支出は予算の97%、流動支出は偶然にも予算とぴったり、投資と貯蓄に回せる分は予算より8%増える形となりました。

これらの点は2022年の家計予算作成時に修正を加える予定です。

プロフィールでも紹介したように、貯金の大半は余剰資金として資産運用に当てていきたいと思いますので、2022年は貯金額から100万円除いた494万円を投資軍資金としたいと思います。

資産運用は毎月報告していますので、そちらもご覧ください。

コメント